Kompletny przewodnik po IKE – zabezpiecz swoją emeryturę!

- Kompletny przewodnik po IKE – zabezpiecz swoją emeryturę!

- Czym właściwie jest IKE?

- [Pobierz Kalkulator!] Zobacz jak bardzo opłacalne jest IKE na kilku przykładach – dzięki kalkulatorowi możesz wprowadzić również własne założenia

- Przykład 1 – oszczędność co najmniej 65 tys. zł dzięki IKE

- Przykład 2 – oszczędność niemalże 100 000 zł dzięki IKE

- Przykład 3 – nawet przy konserwatywnych założeniach warto skorzystać

- Przykład 4 – zaczynasz trochę później, ale stać Cię na więcej? Też warto!

- Brakuje przykładu pasującego do Twojej sytuacji? Użyj poniższego kalkulatora i wprowadź własne założenia!

- Najczęściej zadawane pytania o IKE – tu znajdziesz odpowiedzi!

- Finansowy Front — ostatnie słowo

Dlaczego w ogóle myśleć o emeryturze?

Pewnie masz już serdecznie dość gadania o „czarnej dziurze w ZUS-ie” albo „groszowej emeryturze za 40 lat”. Nie dziwię się. Ale fakt faktem — coś w tym jest. I właśnie dlatego warto mieć coś dodatkowego, co pomoże zadbać o przyszłość. Jednym z takich rozwiązań jest IKE, czyli Indywidualne Konto Emerytalne. Brzmi urzędowo? Spokojnie, zaraz rozłożymy temat na czynniki pierwsze i zobaczysz, że to wcale nie jest takie straszne.

Czym właściwie jest IKE?

IKE to tak naprawdę opakowanie, które pozwala Ci inwestować w inne produkty finansowe — czy to akcje, obligacje, ETF-y czy fundusze inwestycyjne — z dodatkową korzyścią podatkową. Dzięki niemu oszczędności na emeryturę mogą się pomnażać bez podatku Belki. To po prostu sposób na to, by nie oddać fiskusowi większej części tego, co zarobisz.

IKE to Twoje prywatne konto, na którym możesz odkładać pieniądze z myślą o emeryturze. Można je założyć już od 16. roku życia — jeśli w tym wieku już pracujesz. To konto tylko dla Ciebie — nie da się prowadzić go wspólnie z partnerem czy rodziną. Ale jeśli masz też IKZE albo jesteś w PPK, spokojnie — nic się nie gryzie, możesz mieć wszystkie jednocześnie.

Najważniejsze? Ty decydujesz, ile i kiedy wpłacasz. Brak obowiązku regularnych wpłat to duży plus — odkładasz wtedy, kiedy Ci wygodnie. I w takiej formie, jaka najbardziej Ci odpowiada: bezpiecznie w obligacjach czy oszczędnościach, a może bardziej ofensywnie — w funduszach lub akcjach. To Ty decydujesz, w co inwestujesz i sam wykonujesz transakcje — IKE to nie gotowy produkt, tylko narzędzie, z którego korzystasz aktywnie.

Co zyskujesz dzięki IKE?

Największym bonusem jest zwolnienie z podatku od zysków kapitałowych — tzw. podatku Belki. Warunek? Musisz mieć IKE przez co najmniej 5 lat i wypłacić środki po ukończeniu 60 lat (lub 55, jeśli masz prawo do wcześniejszej emerytury). Wtedy wszystkie odsetki, zyski z funduszy czy akcji zostają w Twojej kieszeni. Bez oddawania 19% do skarbówki.

W dłuższej perspektywie to naprawdę robi różnicę. Efekt kuli śnieżnej, czyli procent składany, działa tu jeszcze mocniej, bo każdy zysk pracuje dalej — w całości.

IKE w praktyce — jak zacząć?

No dobrze — wiesz już, czym jest IKE i dlaczego warto o nim pomyśleć. Ale jak się za to zabrać w praktyce? To naprawdę prostsze, niż się wydaje! Oto szybki przewodnik:

- Zastanów się, jaka forma IKE Ci odpowiada — lubisz bezpieczeństwo? Wybierz IKE-Obligacje lub konto oszczędnościowe. Lubisz inwestować i nie boisz się ryzyka? Może IKE w biurze maklerskim.

- Porównaj oferty — różne instytucje mają różne opłaty, dostępne instrumenty finansowe i zasady prowadzenia konta. Nie zaszkodzi zajrzeć na kilka stron internetowych i poczytać opinie.

- Załóż konto — zrobisz to online lub w oddziale wybranej instytucji. Formalności są naprawdę proste.

- Zacznij wpłacać, kiedy Ci wygodnie — możesz odkładać raz na rok większą kwotę, wpłacać miesięcznie niewielkie sumy albo działać nieregularnie — jak Ci pasuje.

- Nie bój się zmienić decyzji — jeśli po czasie uznasz, że wybrana forma inwestowania Ci nie odpowiada, możesz dokonać wypłaty transferowej i przenieść środki do innej instytucji.

Ile możesz wpłacić i gdzie założyć konto?

W 2025 roku limit wpłat na IKE to 26 019 zł. Limit zmienia się co roku i zależy od przeciętnego wynagrodzenia w Polsce. Nie musisz go wykorzystywać w całości — to raczej maksymalny sufit dla chętnych.

IKE założysz w różnych instytucjach: banku, domu maklerskim, funduszu inwestycyjnym, ubezpieczycielu czy specjalnym funduszu emerytalnym. Od tego, gdzie założysz konto, zależy jak Twoje pieniądze będą inwestowane — od lokaty, przez obligacje, po giełdę. Wybór zależy od tego, ile ryzyka jesteś gotów wziąć na siebie. I ważne: środki same się nie inwestują — to Ty wybierasz, co kupujesz i kiedy.

IKE-Obligacje — spokojna przystań dla kapitału

Jeśli szukasz czegoś bardzo bezpiecznego, IKE-Obligacje mogą być dobrym wyborem. W ramach tego konta sam decydujesz, w które obligacje detaliczne chcesz zainwestować swoje środki — np. czteroletnie, dziesięcioletnie lub rodzinne, indeksowane inflacją. Wszystko odbywa się przez specjalną platformę Ministerstwa Finansów, a dokładniej — w oddziale PKO BP lub online.

Zyski nie będą spektakularne, ale stabilne — a przy dłuższym horyzoncie to właśnie systematyczność i czas robią największą robotę.

Co możesz zrobić ze środkami?

IKE daje kilka możliwości wypłaty:

- Wypłata — po spełnieniu warunków wypłacasz całość bez podatku,

- Wypłata transferowa — przenosisz środki do innej instytucji,

- Zwrot — rezygnujesz wcześniej, ale wtedy oddajesz 19% od zysków.

Jeśli coś się zmieni w Twojej sytuacji albo chcesz inaczej inwestować — spokojnie, IKE nie jest dożywotnie. Możesz je zamknąć, zmienić dostawcę albo strategię.

Jak zacząć korzystać z IKE?

Najpierw zdecyduj, jak chcesz inwestować — bezpiecznie, umiarkowanie czy aktywnie? Potem wybierz instytucję, porównaj oferty i opłaty. Samo założenie konta nie jest trudne — można to zrobić online lub w oddziale.

Dalej już tylko działasz: wpłacasz kiedy chcesz, ile chcesz. Możesz odkładać regularnie, wrzucać większe kwoty raz na jakiś czas albo działać elastycznie. Najważniejsze, żeby w ogóle zacząć.

A co z bezpieczeństwem środków?

Temat, który wraca jak bumerang: czy państwo może sięgnąć po nasze oszczędności? Oczywiście, że takie obawy się pojawiają — historia swoje pokazała. Ale dziś ryzyko, że IKE zostanie „skasowane”, jest naprawdę minimalne. Regulacje są jasne, konta są indywidualne i środki są Twoją własnością.

Czy warto być czujnym? Zawsze. Ale czy to powód, by rezygnować z możliwości długoterminowego oszczędzania z ulgą podatkową? Raczej nie.

[Pobierz Kalkulator!] Zobacz jak bardzo opłacalne jest IKE na kilku przykładach – dzięki kalkulatorowi możesz wprowadzić również własne założenia

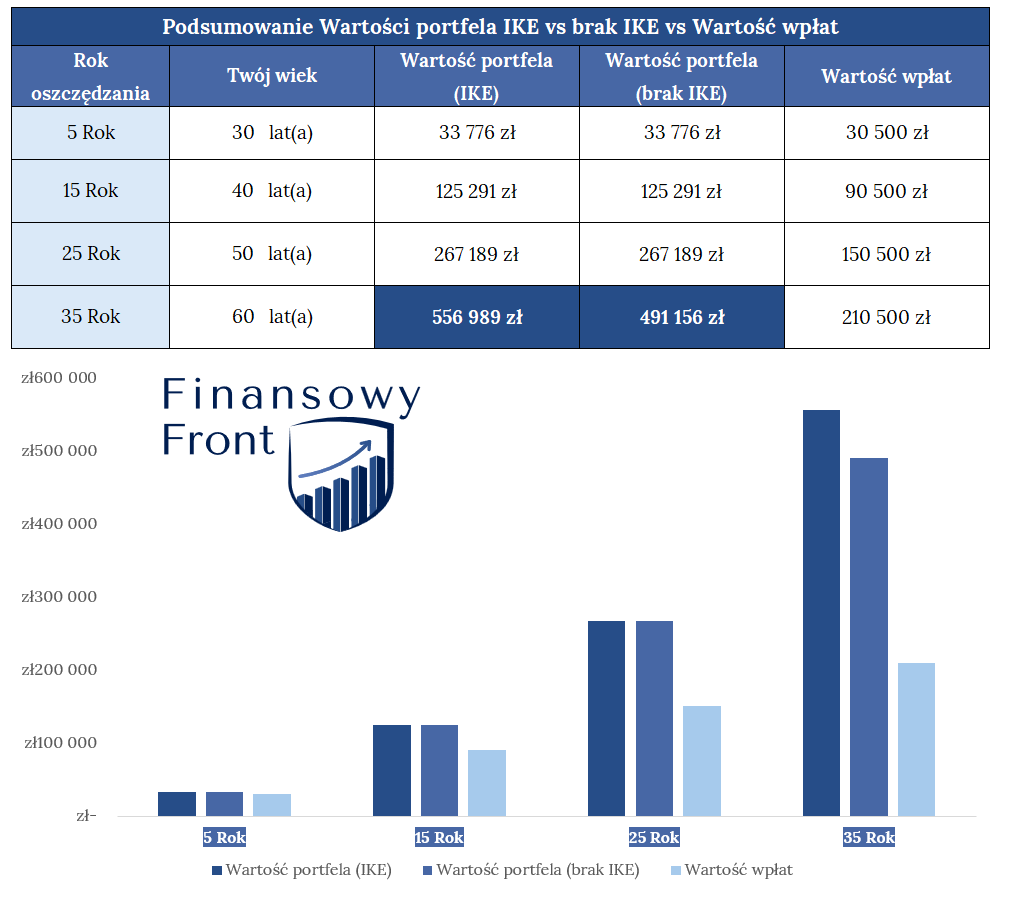

Przykład 1 – oszczędność co najmniej 65 tys. zł dzięki IKE

Założenia

- Masz 25 lat i planujesz prowadzić IKE do 60 roku życia.

- Data rozpoczęcia IKE – 31.12.2025 roku.

- Co miesiąc realizujesz wpłatę 500 zł na konto.

- Zakładasz, że średnioroczna stopa zwrotu wyniesie 5%.

Rezultaty

Po 35 latach wartość Twoich wpłat wyniesie 210 500 zł (licząc wpłatę w ostatnim miesiącu oszczędzania). W międzyczasie, wartość Twojego portfela (z uwagi na 5% stopę zwrotu każdego roku) wzrosła do 556 989 zł. W „normalnych warunkach”:

- Przy inwestycjach w obligacje, na bieżąco płaciłbyś podatki od odsetek.

- Przy inwestycjach w akcje, na bieżąco płaciłbyś podatki od dywidend a przy sprzedaży – od ewentualnych zysków.

- W ramach IKE podatek płacisz dopiero przy wypłacie z konta lub wcale (jeśli spełnisz warunki np. 60 lat życia), co sprawia, że procent składany działa na pełnych obrotach!

Przy braku IKE, Twój portfel ucierpiałby 1. na niższej sile procentu składanego przy takich dochodach jak odsetki, dywidendy czy sprzedaż aktywów w trakcie lat oszczędzania, a 2. na samym końcu skarbówka wyciągnęłaby ręce po wypracowany przez Ciebie zysk.

W najlepszym scenariuszu, z wypracowanej wartości portfela 556 989 zł, zostałoby Ci 491 156 zł. Dzięki IKE zaoszczędził/abyś co najmniej 65 tys. zł! Jak to wygląda w podsumowaniu tabelarycznym / wykresowym?

Niebieskim tłem w tabeli zaznaczyłem dla Ciebie dwie wartości – zwróć uwagę, że przy braku osiągnięcia wieku 60 lat, korzyść nie wystąpi, stąd brak różnicy w kwotach.

Poniżej przedstawiliśmy jeszcze kilka przykładów, ale już bez obszernych opisów – logika jest analogiczna 🙂

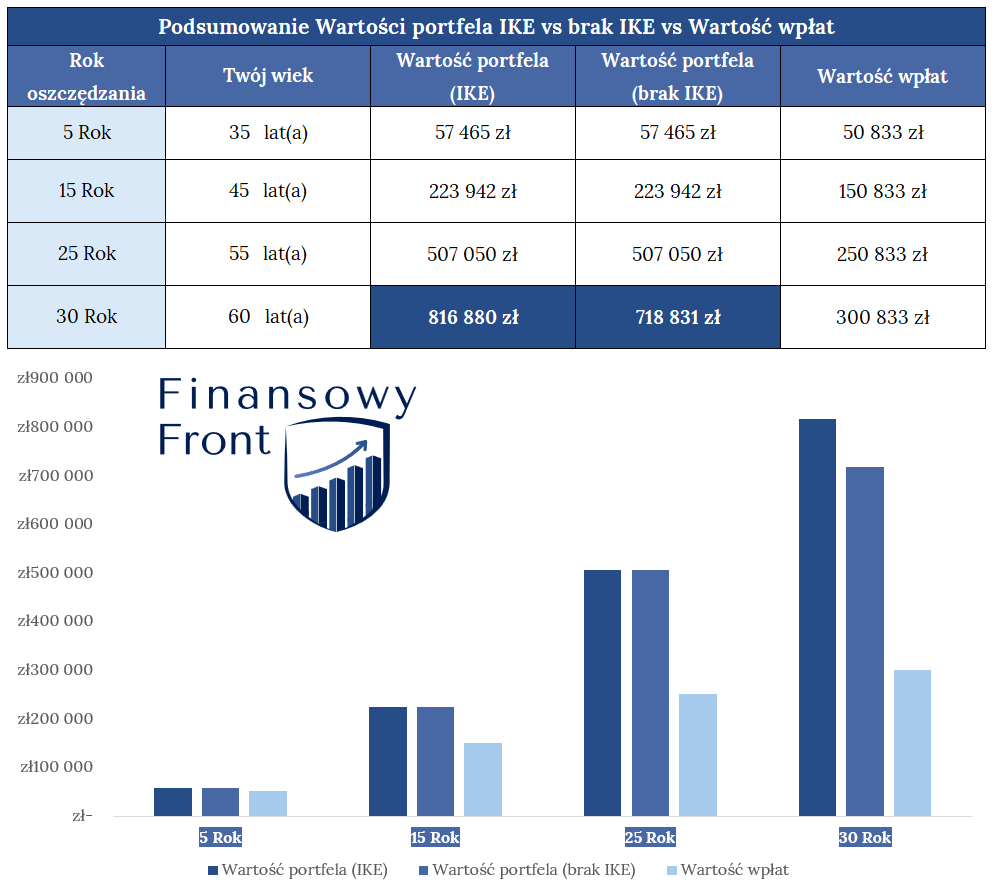

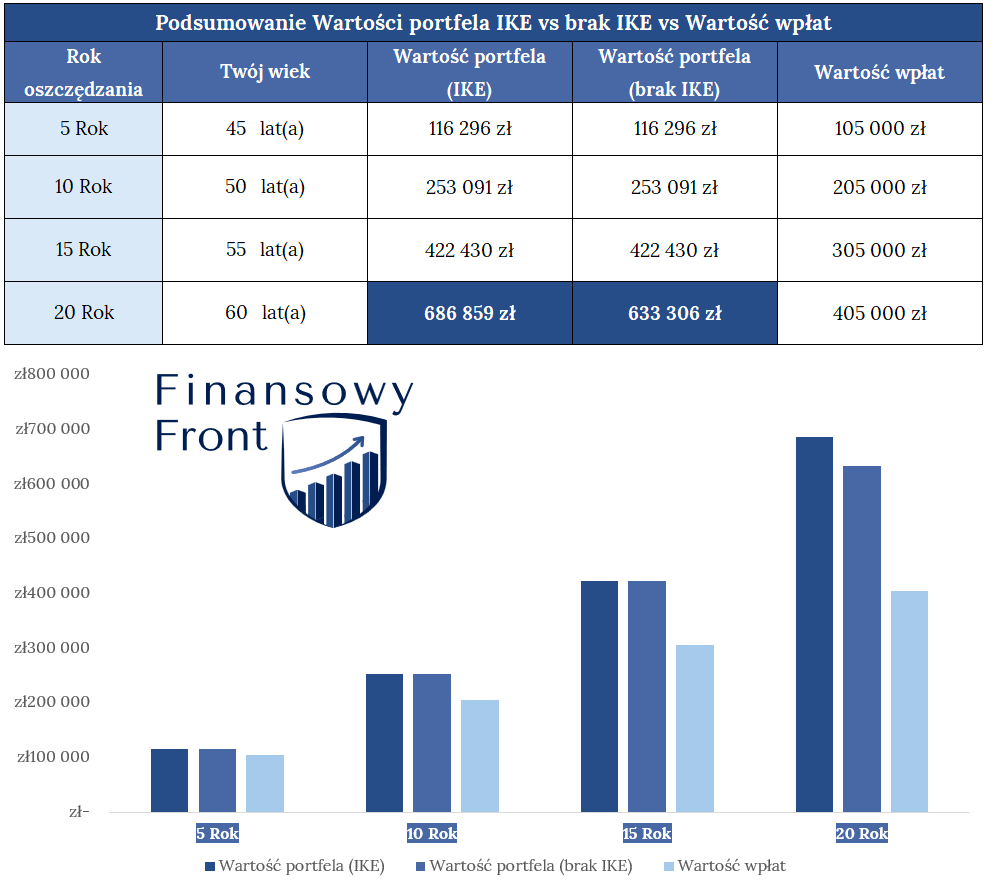

Przykład 2 – oszczędność niemalże 100 000 zł dzięki IKE

Założenia

- Masz 30 lat i planujesz prowadzić IKE do 60 roku życia.

- Data rozpoczęcia IKE – 31.12.2025 roku.

- Preferujesz wpłaty raz w roku – możesz sobie pozwolić na 10 tysięcy złotych.

- Zakładasz, że średnioroczna stopa zwrotu wyniesie 6%.

Rezultaty

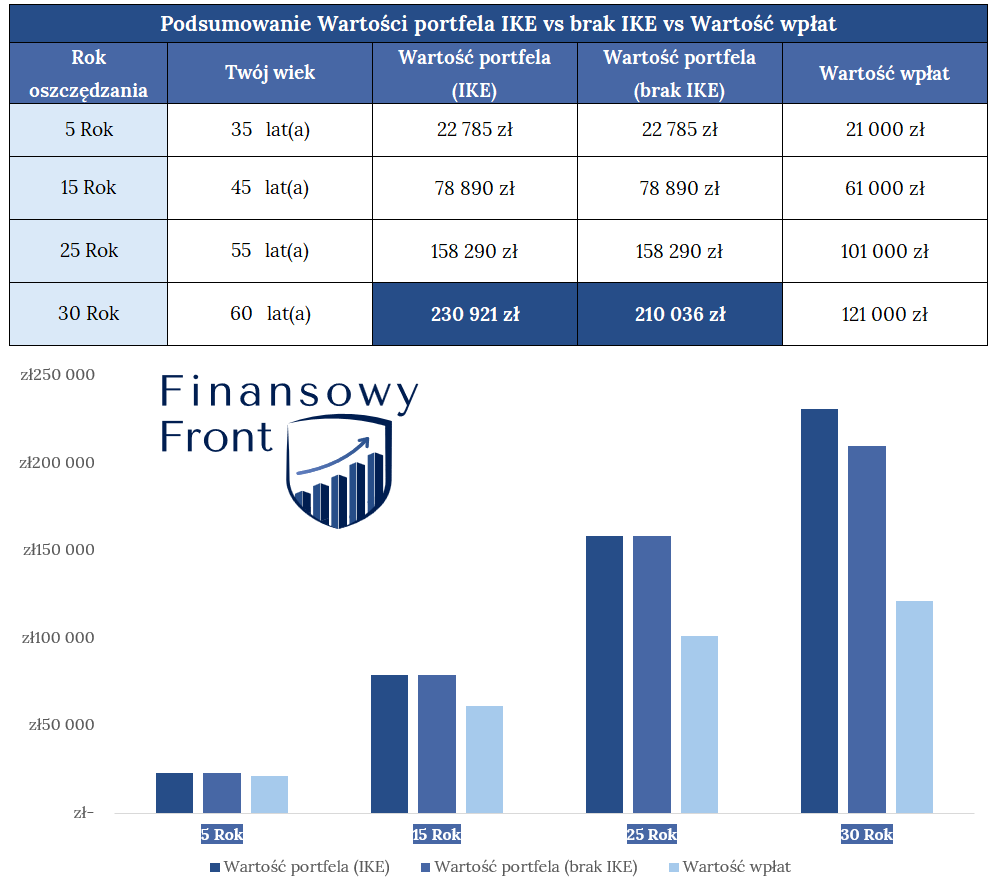

Przykład 3 – nawet przy konserwatywnych założeniach warto skorzystać

Założenia

- Masz 30 lat i planujesz prowadzić IKE do 60 roku życia.

- Data rozpoczęcia IKE – 31.12.2025 roku.

- Preferujesz wpłaty raz na kwartał – możesz sobie pozwolić na tysiąc złotych co kwartał.

- Zakładasz, że średnioroczna stopa zwrotu wyniesie 4%.

Rezultaty

Przykład 4 – zaczynasz trochę później, ale stać Cię na więcej? Też warto!

Założenia

- Masz 40 lat i planujesz prowadzić IKE do 60 roku życia.

- Data rozpoczęcia IKE – 31.12.2025 roku.

- Preferujesz wpłaty raz na rok – możesz sobie pozwolić na 20 tysięcy złotych każdego roku.

- Zakładasz, że średnioroczna stopa zwrotu wyniesie 5%.

Rezultaty

Brakuje przykładu pasującego do Twojej sytuacji? Użyj poniższego kalkulatora i wprowadź własne założenia!

Najczęściej zadawane pytania o IKE – tu znajdziesz odpowiedzi!

Część 1: Czym właściwie jest IKE?

Część2: Kto może założyć IKE?

Część 3: Wpłaty i limity

Część 4: Gdzie i jak założyć IKE?

Część 5: Oszczędzanie w ramach IKE

Część 6: Wypłaty, przenoszenie środków, zakończenie

Część 7: Dziedziczenie, bezpieczeństwo, nietypowe sytuacje

Finansowy Front — ostatnie słowo

IKE to narzędzie, które może pomóc Ci zbudować solidne zaplecze finansowe na później. Nie wymaga wielkiej wiedzy ani wielkich pieniędzy na start — wystarczy chęć, odrobina dyscypliny i długi horyzont.

✅ Na koniec — o czym warto pamiętać?

- IKE daje Ci unikalną ulgę podatkową — ale tylko jeśli spełnisz warunki wypłaty.

- Nie musisz inwestować agresywnie — możesz oszczędzać spokojnie.

- Masz pełną kontrolę: wybierasz instytucję, formę oszczędzania i strategię.

- Wypłata transferowa daje możliwość przenoszenia konta bez utraty korzyści.

- Środki są dziedziczone — warto wskazać osoby uposażone.

- Konto nie wygasa z wiekiem — możesz prowadzić je również po 60. roku życia.

To dobry moment, żeby przypomnieć, że Finansowy Front to miejsce czysto edukacyjne. Dzielimy się swoimi przemyśleniami i doświadczeniem, ale nie dajemy gotowych recept czy rekomendacji inwestycyjnych. Twoje decyzje — Twoja odpowiedzialność.

Jeśli myślisz o przyszłości i chcesz zrobić coś dobrego dla siebie — IKE może być jednym z lepszych pierwszych kroków.

![[Darmowy Kalkulator] Kompletny Przewodnik Po Obligacjach Oszczędnościowych (Skarbowych)](https://finansowyfront.pl/wp-content/uploads/2025/08/Blog-miniatury-pozostale-11-800x400.png)