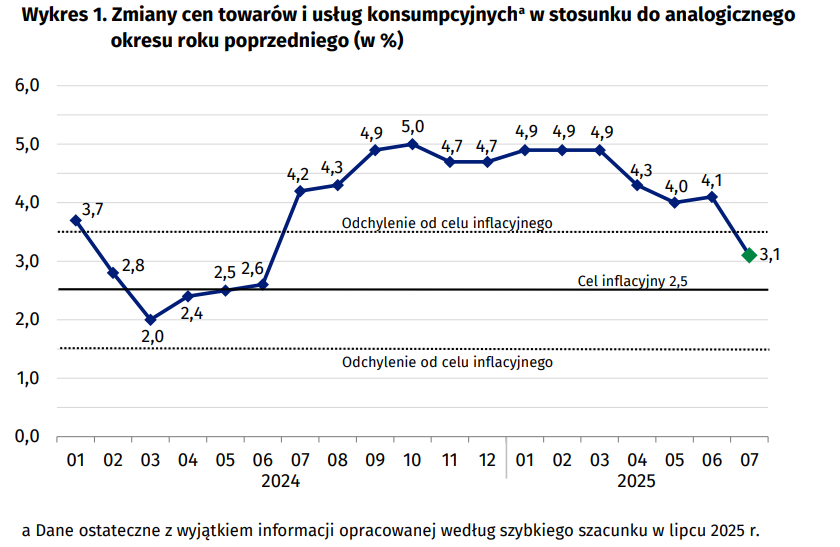

Inflacja lipiec 2025 – 3,1% | RPP obniża stopy | Co to oznacza dla Twoich finansów? 📉💸 [AKTUALIZACJA]

Czy tylko nam się wydaje, czy w sklepach znowu jakoś drożej? Spoiler: nie wydaje się 😅 Najnowszy szybki szacunek GUS pokazuje, że w lipcu 2025 r. inflacja wyniosła 3,1% rok do roku. To spadek względem poprzednich miesięcy, ale… no właśnie — ale. Dorzućmy do tego najnowszą decyzję Rady Polityki Pieniężnej o obniżce stóp procentowych i mamy świetny pretekst, by wspólnie zastanowić się: co się dzieje z naszą gospodarką i portfelem? 💬

Źródło: Główny Urząd Statystyczny (GUS) – https://stat.gov.pl/obszary-tematyczne/ceny-handel/wskazniki-cen/szybki-szacunek-wskaznika-cen-towarow-i-uslug-konsumpcyjnych-w-lipcu-2025-r-,21,33.html.

Co GUS nam mówi, a czego nie mówi?

Zacznijmy od konkretów. Według danych z 31 lipca:

- inflacja roczna wyniosła 3,1%,

- miesięczna zmiana cen to wzrost o 0,3%,

- żywność i napoje bezalkoholowe zdrożały o 4,9%,

- nośniki energii poszły w górę o 2,4%,

- paliwa potaniały o 6,8% w skali roku, ale w ciągu miesiąca ich cena wzrosła o 3,5% ⛽️📈

Czyli mamy sytuację, w której ogólny wskaźnik inflacji spada, ale… w portfelu tego nie czujemy 🧐 Dlaczego? Bo kupujemy głównie żywność, opłacamy rachunki i tankujemy samochód. A te kategorie różnie reagują na trendy inflacyjne. Szczególnie żywność, która stanowi spory procent domowego budżetu, potrafi zaskoczyć skokami cenowymi niezależnie od ogólnego trendu.

Inflacja w szerszym kontekście: kilka lat wstecz

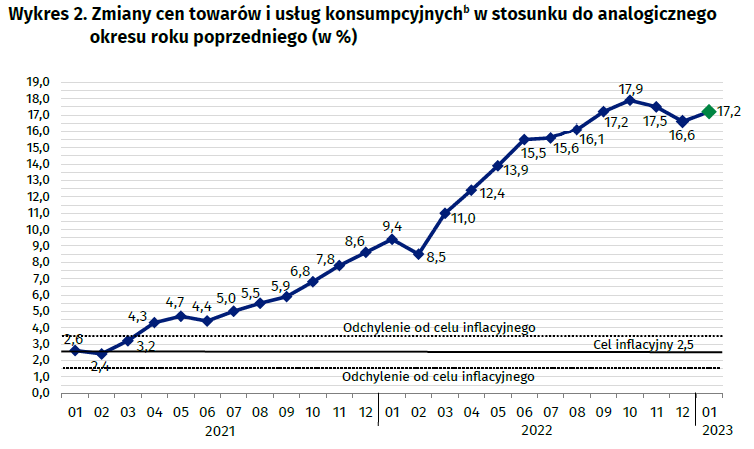

Warto spojrzeć na inflację nie tylko przez pryzmat ostatniego miesiąca, ale z szerszej perspektywy 🔍 Przecież jeszcze w 2022 roku inflacja w Polsce przekraczała 17% rocznie! Był to najwyższy poziom od ponad 25 lat. Rok później sytuacja nieco się ustabilizowała, ale nadal mówiliśmy o wartościach rzędu 10–12%. Dopiero w 2024 r. zaczęło się powolne zejście poniżej 6%, a teraz w 2025 r. obserwujemy dalsze ochłodzenie inflacyjne ❄️

Na tle Unii Europejskiej Polska w ostatnich latach była w czołówce krajów z najwyższą inflacją 🚨 Gdy Niemcy czy Francja walczyły z inflacją rzędu 5–7%, my zmagaliśmy się z wartościami dwucyfrowymi. Z jednej strony wynikało to z energicznej konsumpcji, z drugiej — z wewnętrznych problemów strukturalnych, takich jak wzrost wynagrodzeń czy ograniczona konkurencja w niektórych sektorach.

Obecne 3,1% inflacji to wynik znacznie bliższy unijnej średniej, ale nie oznacza to jeszcze, że możemy otwierać szampana 🍾 Po tak gwałtownym okresie wzrostów cen, wiele osób wciąż odczuwa skutki inflacyjnego szoku, szczególnie w kontekście długoterminowych umów (np. najmu czy kredytów) oraz spadku realnej wartości oszczędności 📉

Decyzja RPP: stopy procentowe w dół

2 lipca 2025 roku Rada Polityki Pieniężnej obniżyła stopę referencyjną NBP z 5,25% do 5,00%. To druga obniżka w tym roku i jasny sygnał, że inflacja według RPP jest już pod względną kontrolą. Prezes NBP zaznaczył jednak, że nie oznacza to początku cyklu luzowania polityki monetarnej 🧊

RPP stara się balansować pomiędzy wspieraniem wzrostu gospodarczego a trzymaniem inflacji w ryzach. Obniżka stóp może poprawić nastroje na rynku i ulżyć kredytobiorcom, ale niesie też ryzyko powrotu inflacji, jeśli zostanie wprowadzona zbyt wcześnie 🔄

Co to oznacza dla kredytobiorców?

Jeśli masz kredyt hipoteczny w PLN na zmiennej stopie, to możliwe, że Twoja rata niedługo spadnie — choć nie będzie to rewolucyjna obniżka 🏠💳

W tym miejscu warto przypomnieć dlaczego warto wykorzystać niższe koszty odsetek, by zwiększyć poziom nadpłaty kredytu 😉

Dla osób, które planują wziąć kredyt, obniżka stóp to lekki plus ➕ Ale uwaga: niskie stopy mogą znowu rozruszać rynek nieruchomości i podnieść ceny. Więc nie zawsze taniej znaczy lepiej. Szczególnie w segmencie mieszkań używanych i deweloperskich, gdzie popyt reaguje błyskawicznie ⚠️

Z drugiej strony, niższe stopy to również okazja do rozważenia refinansowania obecnych zobowiązań 🔁 Nawet niewielka zmiana oprocentowania może oznaczać znaczące oszczędności w skali kilkunastu czy kilkudziesięciu miesięcy.

A co z oszczędzającymi?

Tu sytuacja jest odwrotna. Niższe stopy procentowe = niższe oprocentowanie lokat i kont oszczędnościowych 😐 Jeśli liczysz na bezpieczny zysk z banku, możesz się przeliczyć. To może dobry moment, by spojrzeć na obligacje skarbowe indeksowane inflacją? 💡

W lipcu inflacja wyniosła 3,1%, a niektóre obligacje (np. COI lub EDO) dają realną ochronę przed spadkiem siły nabywczej pieniądza 💪 To nie żadna magia, tylko sprytna strategia. Żyjemy w kraju, gdzie inflacja lubi zaskoczyć, więc takie podejście może być zdroworozsądkowe 🙂

Do niedawna obligacje detaliczne COI czy EDO kusiły stawkami ok. 6,00–6,25% w pierwszym roku. Jednak już w sierpniu 2025 r. Ministerstwo Finansów zdecydowało się obniżyć oprocentowanie nowych emisji o około 0,25 punktu procentowego. Nowe COI oferują 5,75%, a EDO 6,00%. To wciąż nieźle, ale widać, że oferta zaczyna być dostosowywana do nowego, niższego otoczenia stóp procentowych. Marże inflacyjne pozostały bez zmian (1,5% dla COI i 2,0% dla EDO), więc dalsze lata nadal są chronione przed inflacją, ale start już nie jest tak hojny.

Wniosek? Warto być czujnym i reagować szybko, bo zmiany mogą następować z miesiąca na miesiąc 🕵️♂️📅

No dobrze, a co dalej?

GUS zapowiada, że dane są wstępne i mogą się jeszcze zmienić, ale trend jest widoczny: inflacja spada 📉 Pytanie brzmi: czy to trwała zmiana, czy tylko chwilowe ochłodzenie? Wiele zależy od sytuacji globalnej, cen energii i tego, czy konsumpcja znów ruszy z kopyta 🏃♂️

Nie zapominajmy też o jednym: nawet 3% inflacji to wciąż spadek siły nabywczej pieniądza 💸 Może mniej spektakularny niż 10% czy 15% sprzed roku, ale wciąż odczuwalny, zwłaszcza dla tych, którzy nie indeksują swoich dochodów. Inflacja na poziomie 3% przez kilka lat z rzędu może skumulować realną stratę wartości oszczędności 🧮

Warto też wspomnieć, że odczyt ukształtował się na wyższym poziomie niż zakładano, co może wnieść nieco niepewności w kontekście najbliższego posiedzenia Rady Polityki Pieniężnej.

To dobre miejsce, żeby przypomnieć, że Finansowy Front jest serwisem czysto informacyjno-edukacyjnym przedstawiającym nasze osobiste poglądy, które nie stanowią jakichkolwiek rekomendacji inwestycyjnych czy finansowych, a każdą decyzję podejmuj mając na uwadze własną, specyficzną sytuację życiową i finansową.

Finansowy Front — ostatnie słowo 💭

Na razie inflacja nie szaleje, ale nie jest też zupełnie pod kontrolą ⚖️ Decyzje RPP sugerują optymizm, ale rzeczywistość finansowa wielu z nas pozostaje pełna wyzwań. Jeśli masz kredyt — obserwuj raty 📆 Jeśli oszczędzasz — rozejrzyj się za lepszymi opcjami niż lokata.

I przede wszystkim: trzymaj rękę na pulsie i portfel pod kontrolą — bo nawet przy 3% inflacji można się nieźle przejechać, jeśli nie pilnujesz wydatków 😬

Zachęcamy Cię do działania — przemyśl swoją strategię finansową na najbliższe miesiące 📅 A jeśli masz pytania lub chcesz, byśmy rozwinęli temat konkretnego instrumentu finansowego czy zjawiska gospodarczego — daj znać 📩 Finansowy Front to miejsce tworzone z myślą o Tobie 🤝