Nie jesteś sam/a – to się naprawdę zdarza

Zadłużenie to temat, który często kojarzy się ze wstydem, stresem i bezsilnością. Tymczasem prawda jest taka, że problemy finansowe mogą spotkać każdego – niezależnie od wykształcenia, zarobków czy życiowej zaradności. Według danych BIG InfoMonitor, aż ponad 2,5 miliona Polaków ma problemy z terminową spłatą zobowiązań. Tak, dobrze czytasz – miliony. Dlatego na Finansowym Froncie nie udajemy, że temat nie istnieje. Wręcz przeciwnie – uważamy, że trzeba o nim mówić otwarcie, z empatią i bez oceniania.

Jeśli czytasz ten artykuł, bo sam/a zmagasz się z długami i nie wiesz, co dalej – po pierwsze: nie jesteś sam/a. Po drugie: są realne kroki, które możesz podjąć. Dziś skupimy się na dwóch najważniejszych ścieżkach, które mogą być dla Ciebie ratunkiem: restrukturyzacji zadłużenia oraz upadłości konsumenckiej.

Restrukturyzacja zadłużenia – spróbuj się dogadać

Restrukturyzacja to proces, w którym dążysz do porozumienia z wierzycielami, zanim sprawa trafi do sądu. Celem jest zmiana warunków spłaty długu, tak abyś mógł/mogła realnie podołać comiesięcznym zobowiązaniom.

Co może oznaczać restrukturyzacja?

- wydłużenie okresu spłaty kredytu (czyli niższa rata miesięczna),

- zawieszenie spłaty na określony czas (tzw. wakacje kredytowe),

- zmiana waluty lub rodzaju oprocentowania,

- konsolidacja kilku długów w jeden z niższą ratą.

Niektóre banki i firmy pożyczkowe mają specjalne działy windykacji miękkiej, które pomagają klientom stanąć na nogi – bez grożenia komornikiem. Kluczowa jest tutaj inicjatywa z Twojej strony – jeśli nie dasz sygnału, że masz kłopoty, nikt się nie domyśli.

Kiedy warto zacząć rozmawiać?

Najlepiej – od razu, gdy pojawiają się trudności. Nie czekaj na wezwanie do zapłaty czy nakaz zapłaty z sądu. Im szybciej zareagujesz, tym większa szansa, że wierzyciel będzie skłonny do negocjacji.

Kto może pomóc?

Jeśli nie czujesz się na siłach, by samodzielnie negocjować lub analizować swoje zobowiązania – skorzystaj z pomocy doradcy finansowego, prawnika albo organizacji pozarządowej wspierającej osoby zadłużone (np. Stowarzyszenie Krzewienia Edukacji Finansowej, miejskie punkty doradztwa prawnego). Wiele z nich oferuje bezpłatną pomoc lub doradztwo dostosowane do Twojej sytuacji.

Upadłość konsumencka – gdy nie ma już innego wyjścia

Jeśli restrukturyzacja nie wchodzi w grę, a Twoje długi są zbyt duże, by je spłacić, nawet w dłuższym okresie – rozwiązaniem może być upadłość konsumencka. To sądowe postępowanie, które pozwala osobie fizycznej (czyli zwykłemu Kowalskiemu) pozbyć się części lub całości długów, jeśli nie ma realnej możliwości ich spłaty.

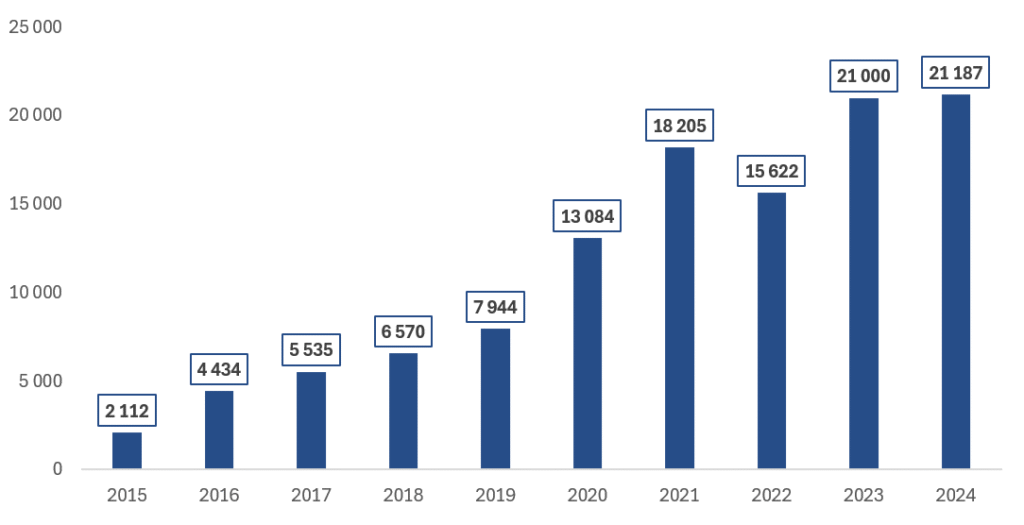

Pamiętasz gdy napisaliśmy wyżej, że nie jesteś z tym sam/a? Przykładowo, w 2024 roku upadłość konsumencką ogłosiło ponad 21 tysięcy osób – zobacz szczegółowe dane na poniższym wykresie:

Źródło: Autor na podstawie danych Centralnego Ośrodka Informacji Gospodarczej

Co trzeba wiedzieć?

Upadłość ogłasza się przed sądem – trzeba złożyć wniosek, w którym opiszesz swoją sytuację finansową, majątek, zadłużenie i przyczyny problemów. Sąd oceni, czy faktycznie nie jesteś w stanie spłacać zobowiązań. Jeśli tak – rozpocznie procedurę, która może skończyć się:

- umorzeniem całego zadłużenia (gdy nie masz żadnego majątku ani dochodów),

- albo planem spłaty na 3 do 7 lat, po którym reszta długów jest umarzana.

Aby sąd mógł ogłosić Twoją upadłość, musi stwierdzić, że jesteś niewypłacalny, czyli nie spłacasz swoich wymagalnych zobowiązań. Prawo domniemywa taką niewypłacalność, jeśli opóźnienia w spłatach trwają co najmniej 3 miesiące. Wystarczy więc, że Twoje długi są przeterminowane o ten czas – i już spełniasz jeden z głównych warunków upadłości.

To nie jest droga na skróty – to poważna decyzja z konsekwencjami. Upadłość trafia do rejestru dłużników, ogranicza dostęp do kredytów, a czasem wiąże się z koniecznością sprzedaży majątku. Ale dla wielu osób to jedyny sposób na nowy start bez pętli zadłużenia.

Dla kogo upadłość?

- Dla osób bez majątku lub z majątkiem niewystarczającym do spłaty długów,

- dla tych, których miesięczne zobowiązania przewyższają dochody i nie ma szans na zmianę tej sytuacji,

- dla osób, których zadłużenie powstało np. przez chorobę, utratę pracy, rozwód – czyli nie ze złośliwości czy cwaniactwa.

Warto skorzystać z pomocy

Wniosek o upadłość, plan spłaty, kontakty z sądem – to wszystko brzmi skomplikowanie? I słusznie – dlatego zachęcamy, by skonsultować się z doradcą upadłościowym, prawnikiem lub kancelarią wyspecjalizowaną w takich sprawach. Koszt takiego wsparcia może być niewielki w porównaniu z ulgą, jaką przynosi dobrze przeprowadzony proces.

Finansowy Front – ostatnie słowo

Zadłużenie nie czyni Cię złym człowiekiem. Czyni Cię człowiekiem w trudnej sytuacji, z której można wyjść – choć to często wymaga czasu, determinacji i pomocy. Dlatego mówimy jasno: nie bój się prosić o pomoc – u doradców kredytowych, w stowarzyszeniach pomagających dłużnikom, u prawników czy mediatorów.

To dobre miejsce, żeby przypomnieć, że Finansowy Front jest serwisem czysto informacyjno-edukacyjnym przedstawiającym nasze osobiste poglądy, które nie stanowią jakichkolwiek rekomendacji inwestycyjnych czy finansowych, a każdą decyzję podejmuj mając na uwadze własną, specyficzną sytuację życiową i finansową.

Jeśli masz długi – walcz. Jeśli się boisz – to normalne. Ale pamiętaj: nawet największy dług nie jest końcem świata. Może być początkiem czegoś lepszego – nowego rozdziału. A my, na Finansowym Froncie, trzymamy za Ciebie mocno kciuki.