🏠 Dlaczego warto nadpłacać kredyt hipoteczny?

(czyli jak szybciej uwolnić się z objęć banku i oddychać pełną piersią)

Przygotowaliśmy dla Ciebie dedykowany kalkulator, dzięki któremu zobaczysz jak bardzo opłaca się nadpłacać kredyt 🙂 W artykule znajdziesz kilka przykładów i możliwość pobrania kalkulatora (ZA DARMO, BEZ PODAWANIA MAILA ITP.), żeby wprowadzić swoje własne założenia!

Kredyt hipoteczny – „przyjaciel” na długie lata… ale czy na pewno?

Kredyt hipoteczny to taki specyficzny rodzaj relacji – na początku euforia, bo oto masz swoje wymarzone M, a potem… no cóż, comiesięczna rata przypomina Ci, że bank w tej relacji jest raczej w roli partnera dominującego. Te 20, 25, a czasem nawet 30 lat wspólnej przygody może brzmieć stabilnie, ale czy to naprawdę taki związek, w którym chcesz tkwić przez większość dorosłego życia?

Nie chodzi o to, by demonizować kredyty. Dla wielu z nas to jedyny sposób, by zamieszkać na swoim jeszcze przed emeryturą 😉. Ale jeśli już mamy taki dług, to warto pomyśleć, jak zrobić, żeby zakończyć tę „przyjaźń” szybciej i taniej. I tu wchodzi na scenę nadpłata kredytu hipotecznego.

Co to właściwie jest nadpłata?

Brzmi poważnie, ale idea jest prosta: nadpłata to wpłacenie do banku dodatkowej kwoty, ponad standardową ratę. Może to być jednorazowy zastrzyk (np. premia z pracy czy zwrot podatku) albo regularne dorzucanie drobnych nadwyżek. Efekt? Szybsze zmniejszenie kapitału kredytu. A im mniejszy kapitał, tym mniej odsetek naliczanych przez bank.

To trochę jak z odśnieżaniem samochodu – im szybciej zaczniesz i im częściej machniesz szczotką, tym mniej zmarzniętego lodu będziesz musiał skrobać później.

Dlaczego to się opłaca?

Przede wszystkim: odsetki to cena, jaką płacisz bankowi za pożyczone pieniądze. Każda nadpłata zmniejsza kwotę, od której te odsetki są liczone. To oznacza:

- krótszy czas spłaty kredytu (czasem nawet o kilka–kilkanaście lat),

- niższe łączne koszty kredytu,

- szybsze odzyskanie pełnej własności nieruchomości.

I nie, bank Ci za to medalu nie da. Wręcz przeciwnie – będzie smutny, bo skrócisz czas, w którym zarabia na Twoich odsetkach. Ale Ty grasz w swojej drużynie, a nie w drużynie banku.

Nadpłata = mniejsze ryzyko

Każdy kredyt, nawet ten „najtańszy”, wprowadza do naszego życia ryzyko. To może być:

- nagły spadek dochodów (utrata pracy, choroba),

- wzrost stóp procentowych (a wtedy rata potrafi urosnąć jak ciasto drożdżowe w upalny dzień),

- konieczność zmiany pracy lub miasta, która z kredytem na karku staje się trudniejsza.

Nadpłata kredytu to trochę jak wzmocnienie fundamentów domu – daje Ci większą stabilność, nawet jeśli nadejdzie „finansowe trzęsienie ziemi”.

[DARMOWY KALKULATOR] Jak bardzo się to opłaca?

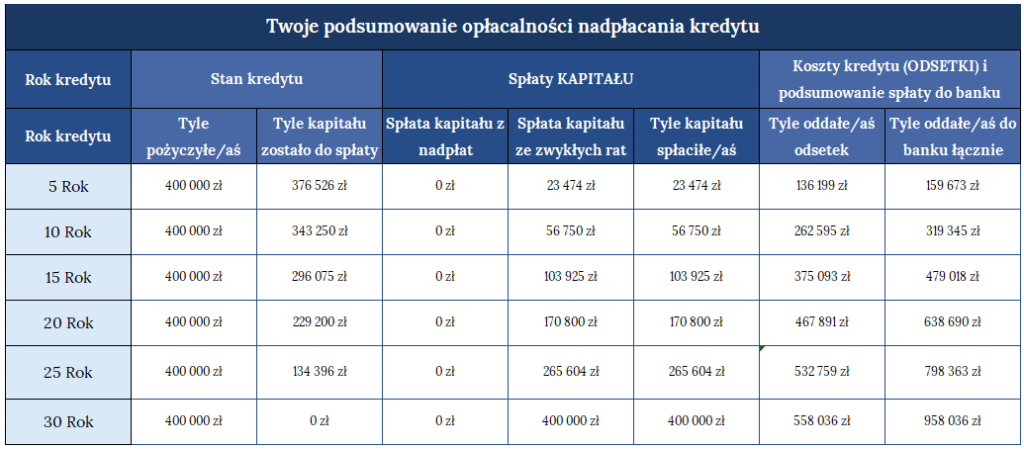

Przykład 1 – NIE nadpłacasz kredytu

Założenia:

- Wartość kredytu: 400 000 zł

- Oprocentowanie przez cały okres: 7%

- Okres kredytu: 30 lat

- Nadpłaty: BRAK

- Raty: Równe

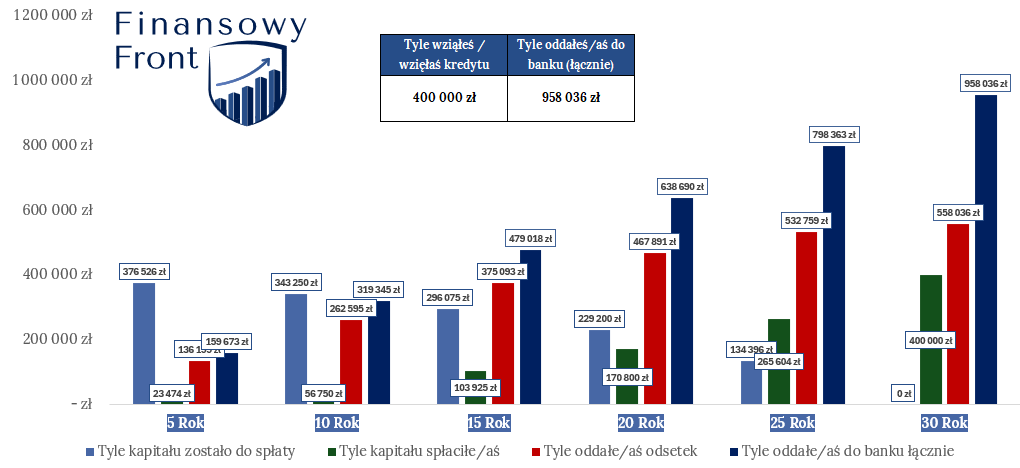

Efekty? Po 30 latach oddasz do banku ponad 950 tys. zł! Ponad dwukrotność wartości kredytu!

Poniżej tabelka z podsumowaniem – jak widzisz, po 30 latach samych odsetek byłoby ponad 550 tys. zł!

Wolisz zobaczyć to na wykresie? Proszę bardzo!

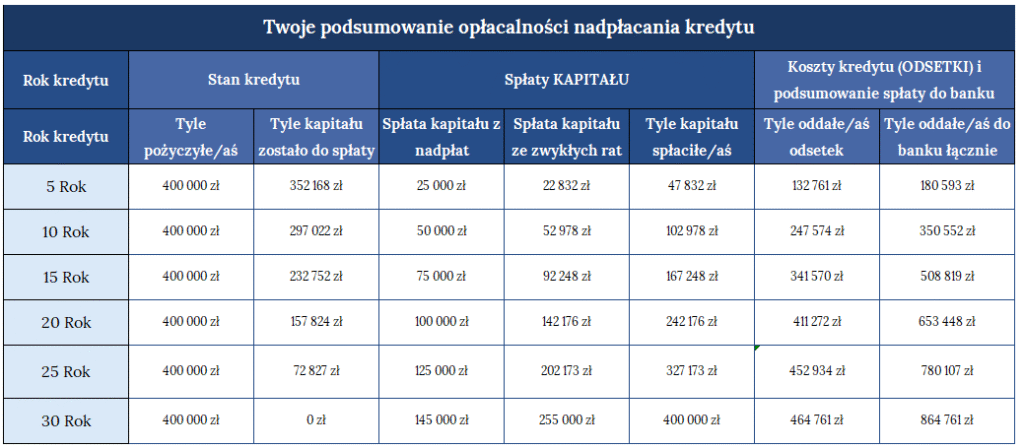

Przykład 2: Przykładem 1 żyje spora część Polaków. A co gdyby udało się znaleźć na nadpłaty chociaż 5000 zł rocznie?

Założenia (takie same, jak w przykładzie 1 dla porównywalności – ale wprowadzamy nadpłaty)

- Wartość kredytu: 400 000 zł

- Oprocentowanie przez cały okres: 7%

- Okres kredytu: 30 lat

- Nadpłaty: 5000 zł RAZ NA ROK. Pierwsza nadpłata rok po wzięciu kredytu. Nadpłaty powodują obniżenie wartości raty (przy skróceniu okresu kredytu byłoby jeszcze bardziej opłacalnie)

- Raty: Równe

Efekty? Po 30 latach oddasz do banku AŻ O 100 TYSIĘCY MNIEJ NIŻ W PRZYKŁADZIE 1!

Tabelka z podsumowaniem poniżej – dzięki nadpłatom 5000 zł rocznie, obniżysz koszty odsetek o prawie 100 000 zł i zamiast oddawać do banku ponad 958 tys. zł oddasz 864 tys. zł!

Przy skróceniu okresu kredytu sytuacja wyglądałaby jeszcze bardziej opłacalnie, ale to dam Ci przeliczyć samodzielnie w naszym kalkulatorze 😉

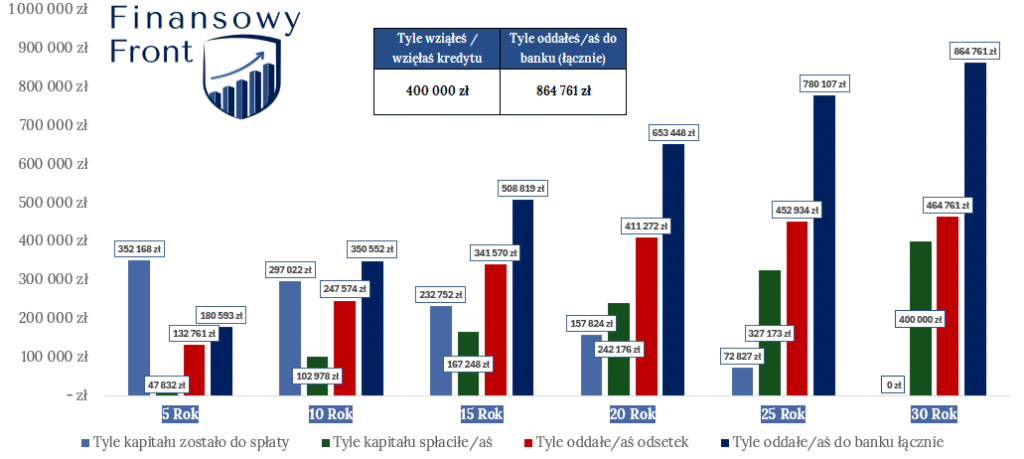

Wolisz zobaczyć to na wykresie? Proszę bardzo!

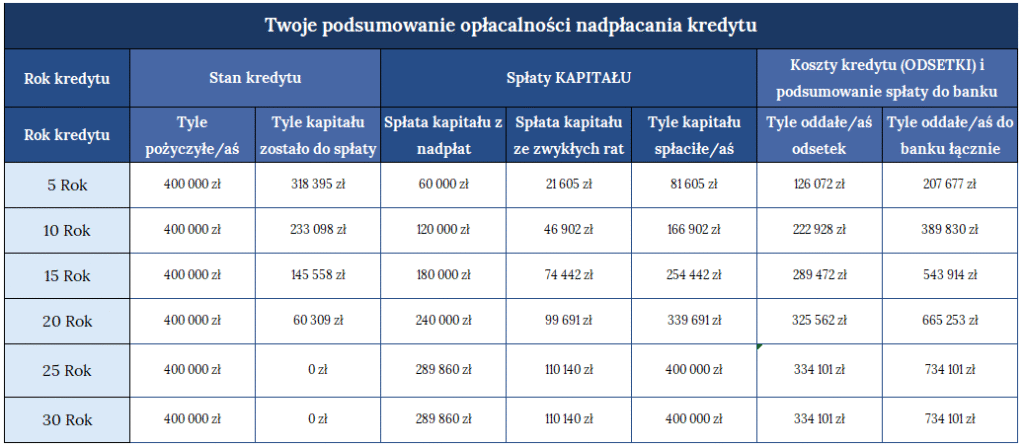

Przykład 3: Stać Cię na trochę więcej? Załóżmy nadpłatę 1000 zł miesięcznie

Założenia (takie same, jak w przykładzie 1 dla porównywalności – ale wprowadzamy nadpłaty)

- Wartość kredytu: 400 000 zł

- Oprocentowanie przez cały okres: 7%

- Okres kredytu: 30 lat

- Nadpłaty: 1000 zł CO MIESIĄC. Pierwsza nadpłata miesiąc po wzięciu kredytu. Nadpłaty powodują obniżenie wartości raty (przy skróceniu okresu kredytu byłoby jeszcze bardziej opłacalnie)

- Raty: Równe

Efekty? Oddasz do banku AŻ O 200 TYSIĘCY MNIEJ NIŻ W PRZYKŁADZIE 1! Co więcej, skrócisz okres trwania kredytu aż o 5 lat i spłacisz go w 25 zamiast 30 lat!

Tabelka z podsumowaniem poniżej – dzięki nadpłatom 1000 zł miesięcznie, obniżysz koszty odsetek o ponad 200 000 zł i zamiast oddawać do banku ponad 958 tys. zł oddasz 734 tys. zł!

Spłacisz cały kredyt o 5 lat szybciej, więc szybciej uwolnisz się od stresu związanego z kredytem.

Przy skróceniu okresu kredytu sytuacja wyglądałaby jeszcze bardziej opłacalnie, ale to dam Ci przeliczyć samodzielnie w naszym kalkulatorze 😉

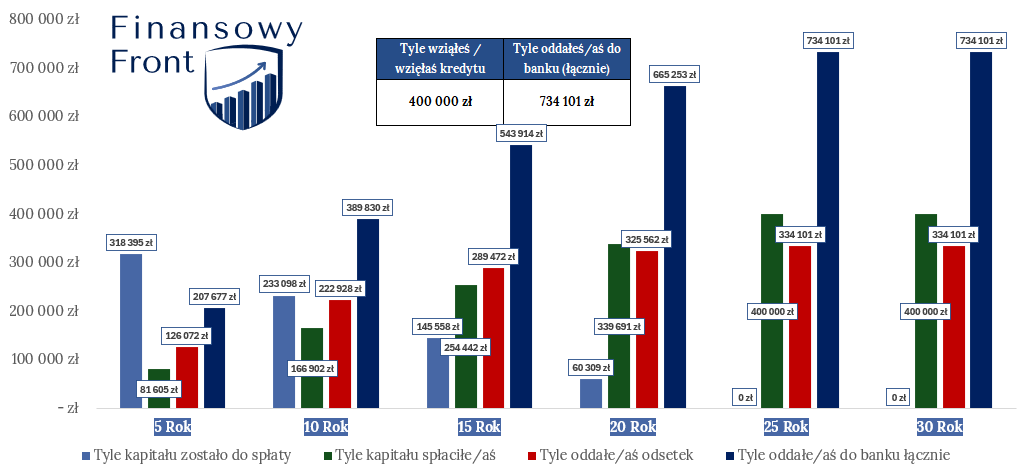

Wolisz zobaczyć to na wykresie? Proszę bardzo!

A może lepiej inwestować?

To częsty argument: „Po co spłacać tani kredyt, skoro te pieniądze można zainwestować i zarobić więcej?”. Brzmi sensownie, ale w praktyce:

- inwestycje zawsze wiążą się z ryzykiem straty kapitału,

- rynki finansowe bywają kapryśne – dziś zysk, jutro spadek, pojutrze bezsenna noc,

- kredyt to ryzyko pewne i stałe, które nadpłata po prostu eliminuje.

Oczywiście, jeśli masz wiedzę inwestycyjną, doświadczenie i stalowe nerwy – możesz rozważyć tę drogę. Ale dla większości osób spokój i bezpieczeństwo płynące z nadpłaty są warte więcej niż potencjalny, ale niepewny zysk.

Jak się za to zabrać?

- Przeczytaj umowę kredytową – sprawdź, czy bank pobiera opłaty za wcześniejszą spłatę (często dotyczą tylko pierwszych kilku lat).

- Wybierz strategię – możesz skracać okres kredytowania (zwykle bardziej opłacalne) lub obniżać wysokość raty.

- Wykorzystuj nadwyżki – premia, dodatkowy zlecenie, zwrot podatku – zamiast „przepalić”, wrzuć w nadpłatę.

- Działaj systematycznie – nawet mniejsze kwoty nadpłacane regularnie robią ogromną różnicę w długim terminie.

- Kontroluj postępy – raz na rok sprawdź, o ile skróciłeś czas spłaty i ile odsetek już „uratowałeś” od trafienia w kieszeń banku.

Psychologia wolności

Wyobraź sobie ten dzień: otwierasz oczy, robisz kawę, patrzysz na swoje mieszkanie i… uświadamiasz sobie, że to w 100% Twoja własność. Nie banku, nie „współwłasność” przez umowę kredytową. Po prostu Twoje. To uczucie daje niesamowitą lekkość podejmowania decyzji – możesz zmienić pracę, przeprowadzić się do innego miasta czy kraju, a nawet wziąć dłuższy urlop, nie martwiąc się o rosnące raty.

Do tego dochodzi spokój psychiczny – brak kredytu to brak stresu o zmiany stóp procentowych czy kaprysy rynku pracy. Nawet codzienne życie staje się łatwiejsze, bo wiesz, że największy wydatek w budżecie domowym już Cię nie dotyczy. Możesz przeznaczać więcej środków na cele, które dają Ci radość i rozwój, zamiast oddawać je co miesiąc bankowi.

A co z funduszem bezpieczeństwa?

Tu uwaga – nadpłata kredytu nie powinna oznaczać, że zostajesz bez żadnych oszczędności. Warto mieć poduszkę finansową na wypadek nagłych wydatków, takich jak naprawa samochodu, sprzętu domowego czy problemy zdrowotne. Jej wysokość powinna pozwolić Ci spokojnie przetrwać co najmniej 3–6 miesięcy bez stałych dochodów.

Taka rezerwa daje Ci oddech, kiedy życie zaskoczy, a jednocześnie nie spowalnia planów nadpłaty kredytu. Możesz działać dwutorowo: część środków odkładać na fundusz bezpieczeństwa, a część przeznaczać na nadpłaty. To rozsądny balans pomiędzy poczuciem bezpieczeństwa a szybkim pozbywaniem się długu.

„To przecież tylko dług, każdy ma kredyt…”

No tak, tylko że to my mamy go spłacać, a nie „wszyscy”. Argument „bo inni też mają” w finansach jest tak samo sensowny, jak „bo wszyscy w klasie skaczą z mostu”. Dług jest jak plecak pełen kamieni – można z nim iść przez życie, ale po co, skoro można go z czasem opróżnić?

Takie myślenie bywa niebezpieczne, bo oswaja nas z zadłużeniem, a nawet wmawia, że to coś normalnego. Owszem, kredyt hipoteczny jest czasem potrzebny, ale nie musi to być wyrok do końca życia. Nadpłacając, skracasz czas „odsiadki” i szybciej odzyskujesz wolność, podczas gdy inni wciąż będą przywiązani do swojego banku.

Finansowy Front – ostatnie słowo

Nadpłacanie kredytu hipotecznego to strategia prosta, przewidywalna i dająca wymierne efekty. Daje Ci nie tylko realne oszczędności na odsetkach, ale też poczucie bezpieczeństwa, swobody i niezależności od banku.

Czy można grać inaczej i próbować „ograć” kredyt inwestując w tym czasie? Tak. Ale czy każdy powinien? Niekoniecznie. Bo czasem spokój jest bezcenny, a wizja życia bez rat – bezcenna podwójnie.

A teraz wyobraź sobie, że od jutra nie masz już kredytu hipotecznego. Uśmiech sam wchodzi na twarz, prawda? 😉