![[Darmowy Kalkulator] Kompletny Przewodnik Po Obligacjach Oszczędnościowych (Skarbowych). Czy warto kupić obligacje skarbowe?](https://finansowyfront.pl/wp-content/uploads/2025/08/Blog-miniatury-pozostale-11.png)

I. Wstęp

Zastanawiasz się, co zrobić z oszczędnościami, żeby nie zjadała ich inflacja? Obligacje skarbowe to jedno z najbezpieczniejszych i najbardziej niedocenianych narzędzi inwestycyjnych. Poznaj ich rodzaje, zalety i sprawdź, która najlepiej pasuje do Twojego stylu oszczędzania 💰📈

A co unikalne w naszym blogu? U nas pobierzesz kompletny kalkulator opłacalności obligacji skarbowych, w którym samodzielnie możesz wprowadzić (w prosty sposób) własne założenia i zweryfikować różne scenariusze. To pomoże Ci wybrać odpowiednie dla siebie obligacje!

- I. Wstęp

- II. Opis dostępnych obligacji skarbowych – wszystko, co musisz wiedzieć o obligacjach skarbowych (oszczędnościowych)!

- 1. OTS – 3 miesiące 🕒💸

- 2. ROR – 1 rok, odsetki co miesiąc 📅💵

- 3. DOR – 2 lata, odsetki co miesiąc ⏳💰

- 4. TOS – 3 lata, stałe oprocentowanie, kapitalizacja roczna 📈🔒

- 5. COI – 4 lata, odsetki co roku, inflacja + marża 🌡️📊

- 6. EDO – 10 lat, kapitalizacja roczna, inflacja + marża ⏳💎

- 7. ROS – 6 lat, kapitalizacja roczna, inflacja + marża 👨👩👧👦💖

- 8. ROD – 12 lat, kapitalizacja roczna, inflacja + marża 🏡⏳

- 9. Praktyczne uwagi

- III. W obligacje skarbowe (oszczędnościowe) możesz inwestować w ramach IKE/IKZE

- IV. NAJWAŻNIEJSZE PYTANIE – Czy warto inwestować w obligacje skarbowe (oszczędnościowe)?

- V. KONKRETY – sprawdź ile możesz zarobić korzystając z naszego DARMOWEGO KALKULATORA

- VI. TU pobierzesz DARMOWY KALKULATOR opłacalności obligacji skarbowych

- VII. NIE INWESTUJ ZANIM nie zrobisz tych kilku rzeczy 🧠

- VIII. Krótkie podsumowanie

- IX. Najczęściej zadawane pytania dotyczące obligacji skarbowych (oszczędnościowych)

- Część 1: Podstawy 🧭

- Część 2: Zakup i obsługa 🛒

- Część 3: Oprocentowanie i odsetki 💡

- Część 4: Wcześniejszy wykup (wypłata pieniędzy przed czasem)🕳️

- Część 5: „Zamiana” — przedłużenie oszczędzania bez wypłaty 🔁

- Część 6: Podatki i konta emerytalne 💸

- Część 7: Bezpieczeństwo i ryzyko 🛡️

- Część 8: Wybór strategii (bez "magii") 🧩

- Część 9: ROS/ROD – RODZICE, wybierzcie te obligacje! 👨👩👧

- Część 10: Inne pytania z serii "Czy można?"

1. Co to są obligacje skarbowe (oszczędnościowe)?

Obligacje skarbowe to nic innego jak forma pożyczki, którą my – zwykli obywatele – udzielamy państwu. W praktyce wygląda to tak: kupując obligację, przekazujesz swoje pieniądze do budżetu państwa, a ono zobowiązuje się oddać Ci je po określonym czasie wraz z odsetkami. To tak, jakbyś pożyczył pieniądze swojemu wujkowi – z tą różnicą, że zamiast niepewnego „oddaję w przyszłym miesiącu”, dostajesz gwarancję ze strony Skarbu Państwa. Brzmi solidnie, prawda?

Polskie detaliczne obligacje skarbowe są przeznaczone właśnie dla osób fizycznych i można je kupić już od 100 zł. Dostępne są w różnych wariantach – od krótkoterminowych (np. 3-miesięcznych OTS) po długoterminowe, nawet 10-letnie (np. EDO). Każdy rodzaj ma trochę inne zasady oprocentowania: niektóre dają stały procent przez cały okres, inne zmieniają oprocentowanie co miesiąc lub co rok, a jeszcze inne powiązane są z inflacją.

Zakup obligacji nie jest skomplikowany. Można je kupić w oddziałach PKO BP, w punktach obsługi klienta biura maklerskiego, przez internet (www.zakup.obligacjeskarbowe.pl), a nawet telefonicznie. Po wykupie pieniądze wraz z odsetkami trafiają z powrotem na nasze konto albo pozostają do odebrania na rachunku rejestrowym.

Co ważne – jeśli potrzebujesz gotówki szybciej, masz możliwość wcześniejszego wykupu obligacji. W przypadku krótkich emisji, jak 3-miesięczne OTS, możesz odzyskać całą wpłaconą kwotę, choć bez odsetek. Przy dłuższych obligacjach pobierana jest niewielka opłata za wcześniejszy wykup, ale i tak odzyskujesz swoje pieniądze. To daje sporą elastyczność i poczucie bezpieczeństwa.

2. Dlaczego warto inwestować w obligacje skarbowe?

a. Bezpieczeństwo na pierwszym miejscu

Największą zaletą obligacji skarbowych jest ich bezpieczeństwo. Są one gwarantowane przez Skarb Państwa, czyli emitenta z największą wiarygodnością finansową w kraju. To nie jest ryzykowna spółka giełdowa ani egzotyczny fundusz inwestycyjny – to państwo, które ma narzędzia, aby wywiązać się ze swoich zobowiązań. Dlatego obligacje są często traktowane jako najbezpieczniejsza forma inwestowania dostępna przeciętnemu Kowalskiemu.

b. Elastyczność i możliwość wyjścia z inwestycji

Życie bywa nieprzewidywalne – dziś planujesz oszczędzać na emeryturę, a jutro psuje Ci się samochód i potrzebujesz gotówki. W obligacjach skarbowych nie jesteś uwięziony jak w bankowej lokacie, gdzie za wcześniejsze zerwanie tracisz wszystkie odsetki. Możesz je przedterminowo wykupić i odzyskać pieniądze – zwykle z niewielką opłatą. To bardzo wygodne i daje poczucie bezpieczeństwa, że w razie potrzeby środki nie są zamrożone.

c. Ochrona przed inflacją

Niektóre obligacje skarbowe (np. czteroletnie COI czy dziesięcioletnie EDO) mają oprocentowanie powiązane z inflacją. Oznacza to, że zyskujesz odsetki nie tylko od stałej marży, ale też w zależności od wskaźnika inflacji w danym roku. Dzięki temu Twoje oszczędności nie tracą na wartości, gdy ceny w sklepach szybują w górę. To szczególnie ważne w czasach, gdy inflacja jest trudna do przewidzenia.

d. Lepsze niż lokata czy gotówka w skarbonce

Trzymanie pieniędzy „w skarpecie” albo na rachunku bankowym, który daje symboliczne oprocentowanie, to w praktyce powolne ich tracenie na wartości. Lokaty bankowe zwykle oferują niższe odsetki niż obligacje i dodatkowo ograniczają możliwość wcześniejszej wypłaty środków bez utraty odsetek. Obligacje nie tylko mogą dawać lepsze oprocentowanie, ale też w długim okresie – zwłaszcza te indeksowane inflacją – są skuteczniejszym narzędziem do ochrony kapitału.

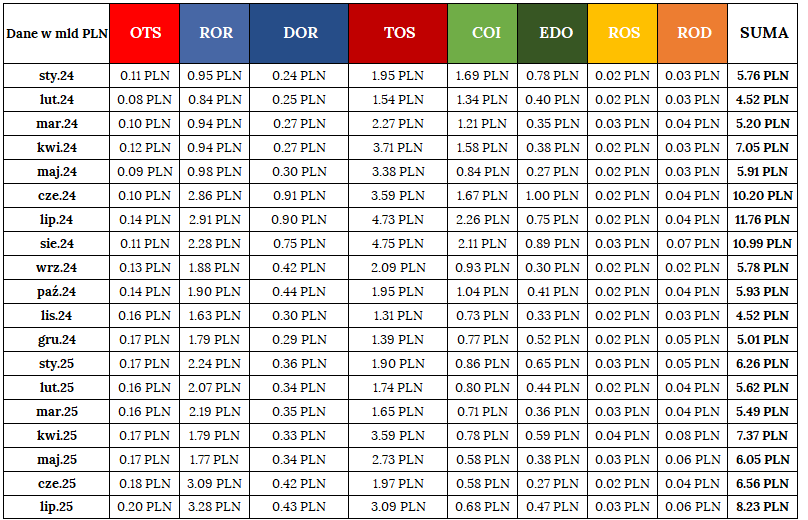

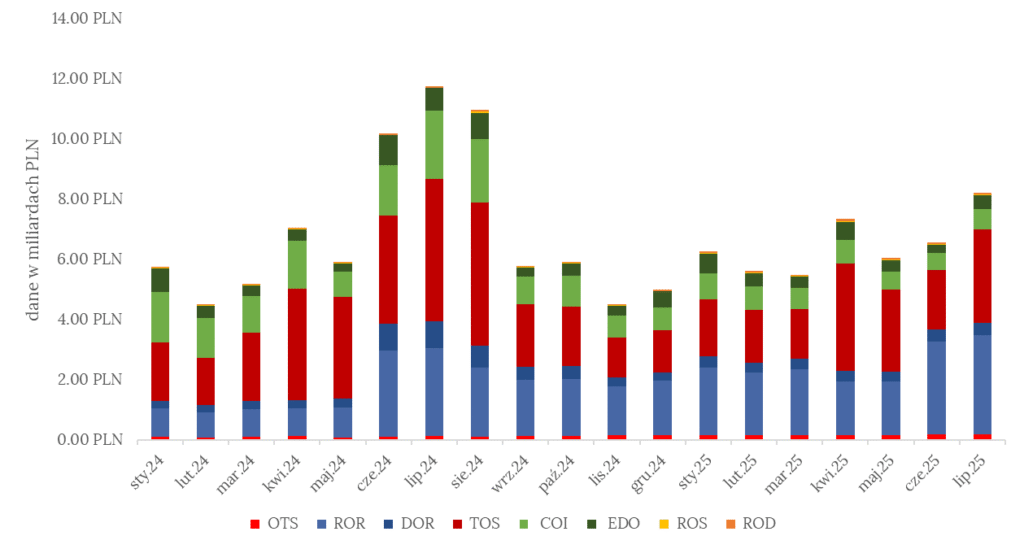

3. Jakie obligacje wybierają Polacy? 📊

a. Komentarz o najnowszych danych

Dane za lipiec 2025 jasno pokazują, że Polacy najchętniej wybierają ROR (3,28 mld zł) i TOS (3,09 mld zł). Te dwa typy obligacji odpowiadają aż za 76% całej sprzedaży. Dlaczego? ROR to świetne narzędzie na niepewne czasy — zmienne oprocentowanie daje szansę na dobry zysk przy wysokich stopach NBP, a miesięczne odsetki pasują do codziennego zarządzania budżetem. Z kolei TOS oferują spokój i stabilność — stałe oprocentowanie i kapitalizacja roczna przyciągają tych, którzy nie chcą śledzić zmian rynkowych.

Obie opcje mają swoje zalety, ale też ograniczenia. ROR to krótki horyzont i zmienność, która w razie cięcia stóp oznacza spadek zysków. TOS natomiast mogą „przegrać z inflacją”, jeśli ceny znów zaczną mocniej rosnąć.

Widać też wyraźnie spadek zainteresowania obligacjami antyinflacyjnymi (COI, EDO). To naturalne — gdy inflacja hamuje, ludzie szukają zysków gdzie indziej. Mimo to, COI i EDO pozostają solidnym wyborem dla cierpliwych inwestorów — chronią realną wartość kapitału i świetnie sprawdzają się w długim terminie, szczególnie na kontach IKE/IKZE.

Wciąż martwi natomiast niska popularność obligacji rodzinnych ROS i ROD, mimo że mają jedne z najlepszych parametrów (inflacja + wysoka marża, kapitalizacja, brak podatku przy IKE). To pokazuje, że świadomość społeczna wciąż kuleje — wiele rodzin korzystających z 800+ nawet nie wie, że mają dostęp do tak korzystnego instrumentu. Szkoda, bo to może być świetny sposób na odkładanie dla dziecka.

b. Tabelka z podsumowaniem sprzedaży obligacji oszczędnościowych

c. Wykres z podsumowaniem sprzedaży obligacji oszczędnościowych

II. Opis dostępnych obligacji skarbowych – wszystko, co musisz wiedzieć o obligacjach skarbowych (oszczędnościowych)!

1. OTS – 3 miesiące 🕒💸

To najkrótsze obligacje, idealne dla osób, które chcą „zaparkować” pieniądze na chwilę. Trwają tylko 3 miesiące i mają stałe oprocentowanie. Odsetki wypłacane są na koniec okresu.

Wcześniejszy wykup: Możesz wycofać pieniądze już po 7 dniach od zakupu, ale najpóźniej 20 dni przed terminem wykupu. Zero prowizji, ale tracisz prawo do odsetek – czyli dostajesz z powrotem czyste 100 zł za każdą obligację. To taki awaryjny schowek bez ryzyka 👍

Zamiana: Możesz je zamienić na nową serię dłuższych obligacji – zamiast odbierać gotówkę, Twoje pieniądze od razu wchodzą w kolejną emisję.

2. ROR – 1 rok, odsetki co miesiąc 📅💵

ROR-y to obligacje roczne, które co miesiąc przelewają Ci odsetki na konto. Trochę jak mini-renta od państwa – regularne kieszonkowe bez stresu.

Wcześniejszy wykup: Opłata wynosi 0,50 zł od obligacji.

- W pierwszym miesiącu schodzi tylko z odsetek (kapitał zostaje nietknięty).

- Od drugiego miesiąca pełne 0,50 zł, nawet jeśli odsetki są mniejsze.

Zamiana: Możesz przełożyć je na inne obligacje – np. 4-letnie albo 10-letnie – żeby kasa dalej pracowała 💪

3. DOR – 2 lata, odsetki co miesiąc ⏳💰

Podobne do ROR, ale trwają dwa lata. Co miesiąc dostajesz odsetki na konto – więc stabilny dopływ gotówki.

Wcześniejszy wykup: Opłata 0,70 zł.

- W pierwszym miesiącu potrącenie tylko do wysokości odsetek.

- Od drugiego miesiąca pełne 0,70 zł – nawet jeśli odsetki są mniejsze.

Zamiana: Możesz je podmienić np. na EDO – jeśli zmienisz strategię i pójdziesz w długoterminowe oszczędzanie.

4. TOS – 3 lata, stałe oprocentowanie, kapitalizacja roczna 📈🔒

Tutaj odsetki nie są wypłacane, tylko co roku dopisywane do kapitału – procent pracuje na procent. Po 3 latach odbierasz większą pulę 💡

Wcześniejszy wykup:

- Nowe serie (od września 2024): opłata 1,00 zł.

- Starsze serie: 0,70 zł.

- Opłata schodzi z odsetek. Jeśli odsetki są mniejsze niż opłata, potrącenie nastąpi tylko do ich wysokości (kapitał 100 zł nietknięty).

Zamiana: Możesz przekierować kasę i narosłe odsetki w kolejną emisję.

5. COI – 4 lata, odsetki co roku, inflacja + marża 🌡️📊

Jedne z najbardziej popularnych obligacji – bo bronią oszczędności przed inflacją. Co roku dostajesz przelew z odsetkami.

Wcześniejszy wykup:

- Nowe serie (od września 2024): opłata 2,00 zł.

- Starsze serie: 0,70 zł.

- W pierwszym roku opłata maksymalnie do wysokości odsetek.

- W latach 2–4 opłata pełna, czyli 2 zł, niezależnie od odsetek. Dlatego najkorzystniej wycofać się po pierwszym roku, a nie „w środku” późniejszych.

Zamiana: Możesz przenieść środki na nowe COI albo np. 10-letnie EDO, jeśli chcesz jeszcze mocniejszej ochrony przed inflacją.

6. EDO – 10 lat, kapitalizacja roczna, inflacja + marża ⏳💎

Długoterminowy hit – im dłużej trzymasz, tym lepiej działa procent składany. Odsetki co roku powiększają Twój kapitał.

Wcześniejszy wykup: Opłata 3 zł od obligacji.

- Ściągana z odsetek. Jeśli odsetki są mniejsze niż 3 zł, potrącenie tylko do ich wysokości. Kapitał zawsze bezpieczny.

Zamiana: Często wybierana na kolejne EDO – żeby cały czas trzymać parasol ochronny przed inflacją ☂️

7. ROS – 6 lat, kapitalizacja roczna, inflacja + marża 👨👩👧👦💖

To obligacje stworzone specjalnie dla rodziców otrzymujących świadczenie 800+. Nie kupisz ich w inny sposób – trzeba być uprawnionym do tego programu i mieć świadczenie wypłacane na dziecko.

ROS-y działają przez 6 lat. W pierwszym roku mają oprocentowanie stałe, a od drugiego roku odsetki rosną razem z inflacją + dodatkowa marża (np. 2%). Odsetki nie są wypłacane co roku, tylko dopisywane do kapitału – czyli Twoje oszczędności rosną w tempie „procentu składanego”. Na końcu, po 6 latach, odbierasz całość – kapitał plus wszystkie odsetki.

Wcześniejszy wykup: jeśli musisz wycofać pieniądze wcześniej, opłata wynosi 2 zł od obligacji. Zabierana jest z narosłych odsetek, a jeśli odsetki są mniejsze – tylko do ich wysokości (Twoje 100 zł za obligację zostaje nienaruszone).

Zamiana: możesz przerzucić je na kolejne obligacje rodzinne (o ile dalej korzystasz z programu 800+) albo na inne obligacje skarbowe.

8. ROD – 12 lat, kapitalizacja roczna, inflacja + marża 🏡⏳

To jeszcze dłuższa wersja obligacji rodzinnych – też dostępna wyłącznie dla beneficjentów 800+. Jeśli dostajesz świadczenie na dziecko, możesz kupować ROD-y.

Działają aż 12 lat i mają podobny mechanizm jak ROS:

- w pierwszym roku masz stałe oprocentowanie,

- w kolejnych latach odsetki rosną o tyle, ile inflacja + dodatkowa marża (np. 2,5%).

Odsetki nie są wypłacane w trakcie, tylko kapitalizowane – czyli dopisywane do Twojego kapitału. Dzięki temu efekt procentu składanego jest tutaj najmocniejszy. Po 12 latach odbierasz sporą pulę pieniędzy – większą niż w krótszych obligacjach.

Wcześniejszy wykup: opłata wynosi 3 zł za obligację. Pobierana jest z odsetek; jeśli odsetki są mniejsze, to tylko do ich wysokości – kapitał 100 zł za każdą obligację jest bezpieczny.

Zamiana: tak jak w ROS, możesz przenieść je na inne obligacje rodzinne (jeśli wciąż masz prawo do 800+) albo na zwykłe obligacje skarbowe.

9. Praktyczne uwagi

👉 Obie te obligacje (ROS i ROD) to opcja stricte dla rodziców z 800+. Mają sens, jeśli chcesz odkładać długoterminowo z myślą o przyszłości dziecka – np. na studia czy wkład własny do mieszkania.

📌 Praktyczna uwaga: Poza OTS, dyspozycję wcześniejszego wykupu możesz złożyć najczęściej po 7 dniach albo miesiącu od zakupu (w zależności od serii) i nie później niż miesiąc przed terminem wykupu. Pieniądze wracają zwykle po 5 dniach roboczych, a odsetki liczone są do 5. dnia roboczego po zleceniu.

III. W obligacje skarbowe (oszczędnościowe) możesz inwestować w ramach IKE/IKZE

To dobry moment, żeby przypomnieć, że obligacje skarbowe da się połączyć z długoterminowym oszczędzaniem na emeryturę – i to w bardzo korzystnej formie. Mówimy tu o IKE‑obligacje i IKZE‑obligacje. Brzmi poważnie? Spokojnie, zaraz wyjaśniamy jak znajomemu przy kawie ☕

1. 👉 Co to jest IKE i IKZE?

To specjalne konta do odkładania pieniędzy na przyszłość (czytaj: emeryturę), na których państwo zachęca Cię do oszczędzania… zwalniając Cię z podatków. Serio!

- IKE (Indywidualne Konto Emerytalne) – odkładasz własne pieniądze, a jeśli wypłacisz je po ukończeniu 60 lat (lub 55 lat przy wcześniejszej emeryturze), to nie płacisz podatku Belki (19%) od zysków.

- IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) – odkładasz pieniądze i możesz co roku odliczyć wpłaconą kwotę od dochodu w PIT, czyli od razu masz ulgę podatkową. Przy wypłacie płacisz tylko zryczałtowany 10% podatek.

Brzmi lepiej niż zwykłe konto oszczędnościowe, prawda? 😉

2. 🟢 IKE‑obligacje – oszczędzanie z tarczą antypodatkową

W ramach IKE możesz inwestować właśnie w obligacje skarbowe detaliczne, najczęściej 10-letnie EDO (ale nie tylko). Co to daje?

- Nie płacisz podatku Belki od narosłych odsetek — całość zysku zostaje w Twojej kieszeni.

- Masz wszystko w jednym miejscu — konto, obligacje, historia transakcji.

- Możesz robić regularne dopłaty w ramach rocznego limitu (ok. 23 tys. zł rocznie, zależnie od roku).

- Obligacje na IKE mają takie same zasady oprocentowania, kapitalizacji i wcześniejszego wykupu jak w wersji standardowej.

To idealna opcja dla cierpliwych — pieniądze spokojnie rosną, a Ty nie musisz kombinować z podatkami.

3. 🟠 IKZE‑obligacje – oszczędzanie z ulgą co roku

IKZE to z kolei opcja dla tych, którzy lubią optymalizować podatki już dziś. Wpłaty na IKZE możesz odliczyć od dochodu w zeznaniu rocznym, co daje natychmiastową ulgę. A potem?

- Inwestujesz pieniądze w obligacje detaliczne (jak EDO), które rosną sobie w tle.

- Po osiągnięciu wieku 65 lat i spełnieniu warunków (minimum 5 lat oszczędzania) wypłacasz całość i płacisz tylko 10% zryczałtowanego podatku.

- Nie musisz rozliczać podatku Belki od odsetek — wszystko załatwia państwo.

IV. NAJWAŻNIEJSZE PYTANIE – Czy warto inwestować w obligacje skarbowe (oszczędnościowe)?

Odpowiedź brzmi: tak — ale pod warunkiem, że wybierzesz je świadomie 🙂

Obligacje skarbowe to jedna z najbezpieczniejszych form lokowania pieniędzy dostępnych dla przeciętnego Polaka. Dlaczego? Bo ich emitentem (czyli tym, kto je wypuszcza i musi oddać pieniądze) jest państwo — a konkretnie Skarb Państwa. To nie bank, który może zniknąć z rynku. To nie fundusz inwestycyjny, który może mieć gorszy rok. To państwo polskie, które ma całkiem sporo narzędzi, żeby wywiązać się z obietnicy wypłaty 💪

To właśnie to bezpieczeństwo sprawia, że obligacje są świetną bazą do budowania finansowej stabilności. Ale! To, że są bezpieczne, nie znaczy, że wszystkie dają taki sam zysk. I tutaj właśnie wchodzi temat dobrego wyboru.

1. Nie każda obligacja działa tak samo 🔍

Żeby inwestycja miała sens, musi pokonać inflację. Jeśli trzymasz pieniądze w miejscu, które daje mniej niż inflacja — to realnie z roku na rok możesz za nie kupić coraz mniej. A to przecież odwrotność oszczędzania, prawda?

Dlatego warto wiedzieć, czym różnią się poszczególne rodzaje obligacji:

- ROR i DOR — elastyczne, z oprocentowaniem zależnym od stóp procentowych NBP. Świetne na krótki okres lub jako „parkująca kasa”.

- TOS — 3 lata, stałe oprocentowanie. Dają przewidywalność, ale mogą być zjadane przez inflację.

- COI, EDO, ROS, ROD — antyinflacyjne, które dopasowują się do wskaźnika inflacji i dają dodatkową marżę. To one właśnie realnie chronią wartość Twoich pieniędzy w dłuższym czasie.

Każda z nich ma swoje miejsce, ale jeśli naprawdę chcesz oszczędzać z sensem — pokonanie inflacji to absolutna podstawa.

2. Bezpieczeństwo + szansa na realny zysk = solidna baza finansów✅

To połączenie — pewność, że odzyskasz swoje pieniądze i realna możliwość zysku przewyższającego inflację — sprawia, że obligacje skarbowe mają swoje stałe miejsce w arsenale rozsądnego oszczędzania.

Nie są może ekscytujące jak akcje, nie mają błysku jak kryptowaluty, ale robią swoje: chronią, budują i dają spokój. A przecież właśnie o to w finansach osobistych chodzi, prawda? 🙂

🧠 Na koniec ważna myśl: warto inwestować w obligacje skarbowe, ale tylko wtedy, gdy robisz to z głową. Dobrze dobrana seria, odpowiedni czas i zrozumienie mechanizmu odsetek sprawią, że nie tylko nie stracisz — ale realnie zyskasz. Dlatego zapoznaj się z wcześniejszą sekcją wpisu, żeby mieć kompletną wiedzę o każdym rodzaju obligacji 🙂

V. KONKRETY – sprawdź ile możesz zarobić korzystając z naszego DARMOWEGO KALKULATORA

1. Instrukcja obsługi kalkulatora 🔢

Kalkulator umożliwi Ci wpisanie swoich własnych założeń, a jego celem jest pomóc Ci w porównaniu różnych wariantów obligacji.

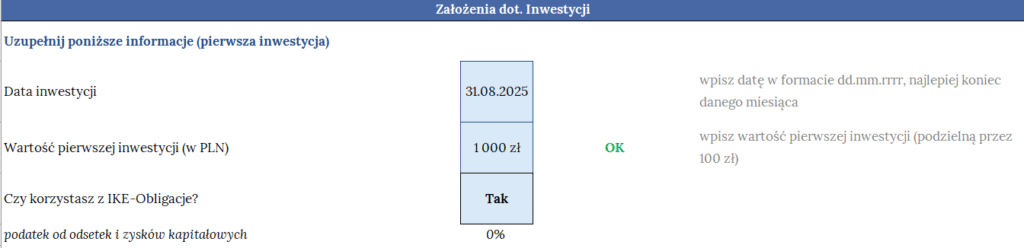

a. Jakie założenia możesz wprowadzić w kalkulatorze?

- Wybór daty i wartości pierwszej inwestycji.

- Zaznaczyć czy korzystasz z IKE-Obligacje czy nie.

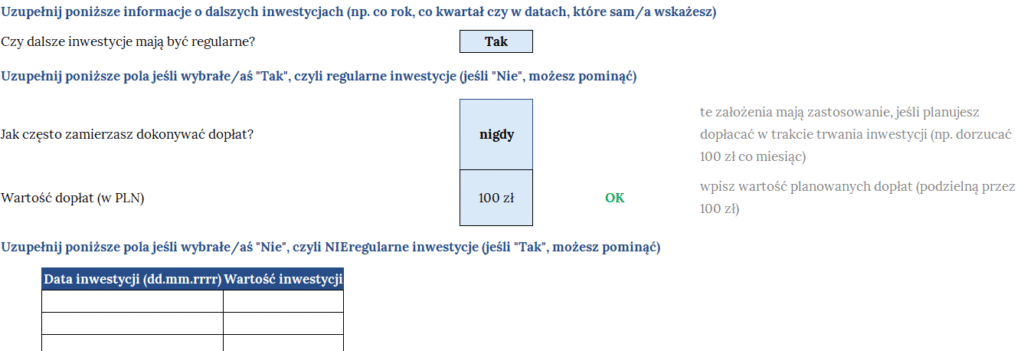

- Zaznaczyć czy zamierzasz dopłacać do konta (po pierwszej inwestycji).

- Jeśli tak, możesz wybrać czy wpłaty mają być regularne (np. 100 zł co miesiąc) lub samodzielnie wybrać daty i kwoty kolejnych wpłat.

- Przy regularnych wpłatach – możesz wybrać czy płacisz co miesiąc, co kwartał czy co roku.

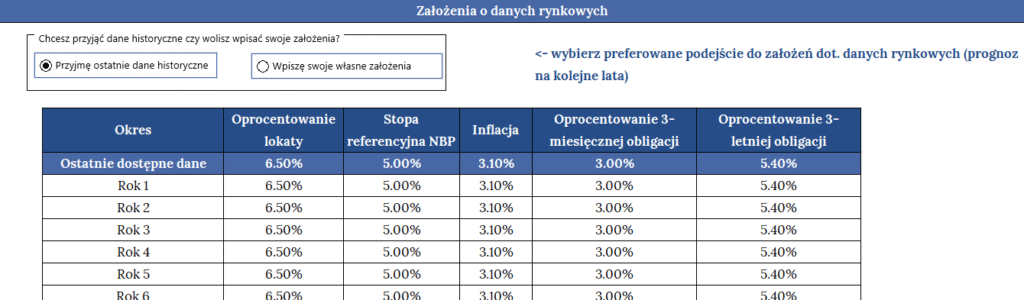

- Wybrać czy dane rynkowe (np. inflacja czy stopy procentowe NBP, od których zależy oprocentowanie wybranych obligacji) mają być założone na poziomie ostatnich publicznie dostępnych danych czy wolisz uzupełnić je sam/a 🙂

b. Co pozwoli Ci sprawdzić kalkulator?

- Jak wiele mogą zdziałać nawet drobne wpłaty (np. 100 zł miesięcznie).

- Które obligacje mogą okazać się najbardziej opłacalne.

- Czy warto inwestować w obligacje oszczędnościowe w ramach IKE.

- Czy warto regularnie dopłacać do inwestycji.

c. Jak wprowadzić zmiany w kalkulatorze, żeby dostosować go do Twoich założeń? 🙂

Wystarczy, że będziesz zmieniać pola oznaczone niebieskim tłem – jest ich niewiele 🙂

d. Jak wyglądają wyniki kalkulatora?

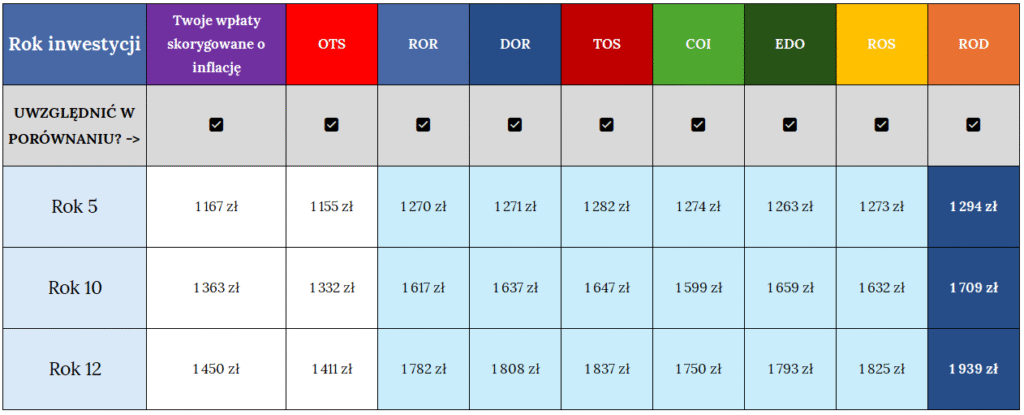

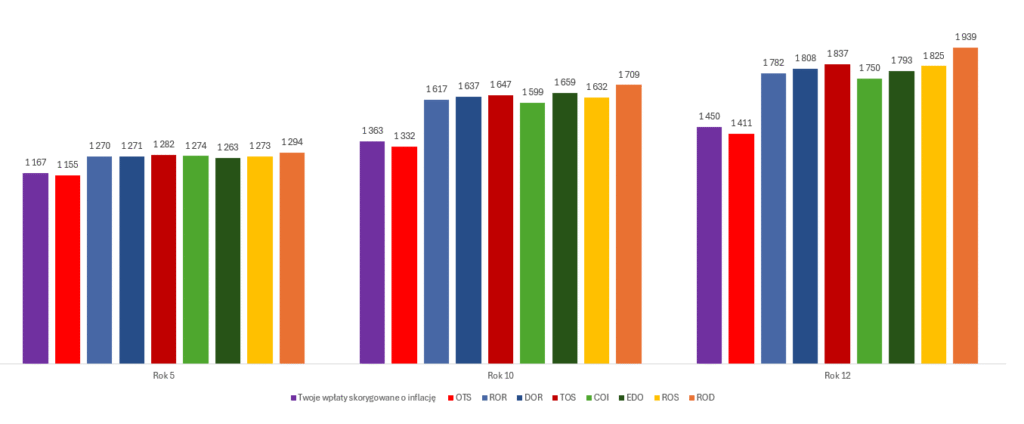

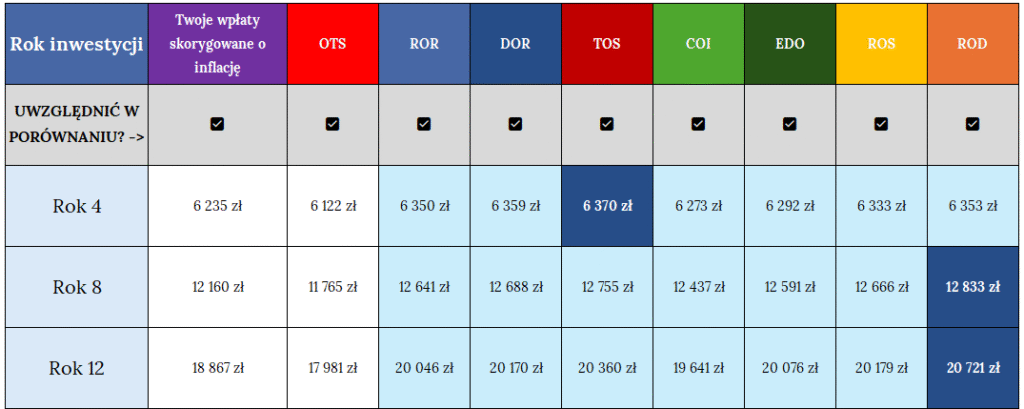

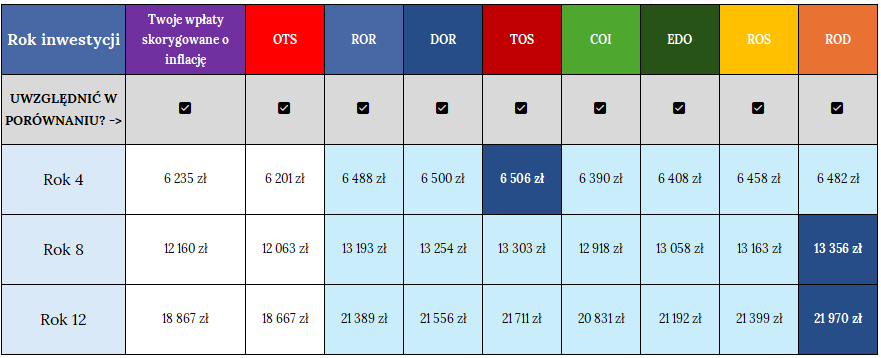

Zobaczysz proste porównanie wartości Twojej inwestycji w każdą dostępną obligację skarbową. Komórki oznaczone ciemnym niebieskim kolorem wskazują najbardziej opłacalną obligację w danym horyzoncie czasowym, a jasno-niebieskie pola wskazują te obligacje, którym udało się pobić inflację – bo o to przecież chodzi 😉

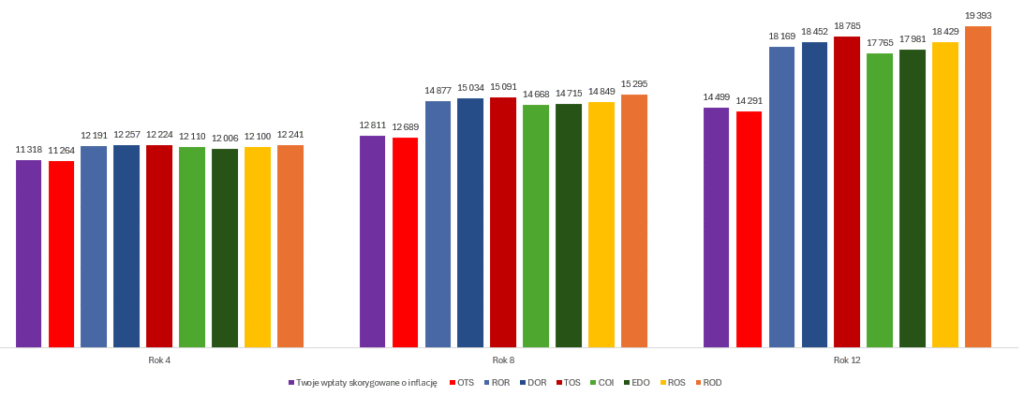

Zobaczysz też wykres, a Rok inwestycji (na zdjęciu 5, 10 i 12) – możesz zmienić na dowolny inny od Roku 1 do Roku 12!

WAŻNE – wszystko zależy od założeń, które wprowadzisz. Warto przypomnieć, że dane rynkowe (inflacja, stopy NBP, marże, itp.) mogą się zmienić. Pamiętaj, że ani my ani Ty – nie mamy szklanej kuli 🙂

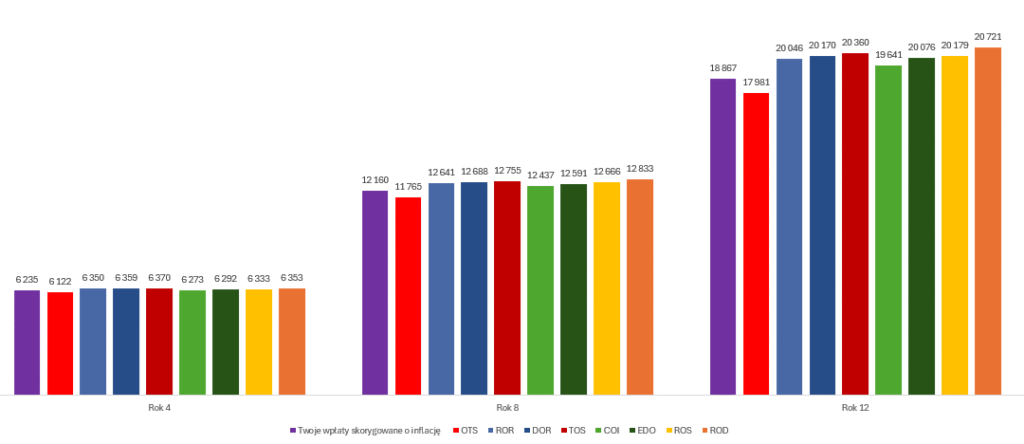

2. Kilka przykładowych scenariuszy inwestycji!

a. Przykładowy scenariusz 1 – drobne wpłaty bez IKE

Założenia:

- W każdym scenariuszu przyjmiemy, że przyszłe dane rynkowe będą równe ostatnim historycznym (dla porównywalności). Czy tak będzie? Oczywiście, że nie, dlatego możesz zmienić to sam/a! 🙂

- Pierwsza wpłata: 1000 zł

- Kolejne wpłaty: 100 zł miesięcznie

- IKE Obligacje: Nie

Wyniki:

W krótkim-średnim okresie najbardziej opłacalne okazały się obligacje TOS, z kolei w dłuższych okresach (bez zaskoczeń) dominowały ROD.

Generalnie, przy wyborze np. obligacji EDO – po 12 latach (zakładając ich zamianę na kolejne EDO po 10 latach), z 1000 zł pierwszej inwestycji i 100 zł miesięcznie kolejnych przez całe 12 lat zrobisz z tych pieniędzy (15 400 zł) 20 076 zł.

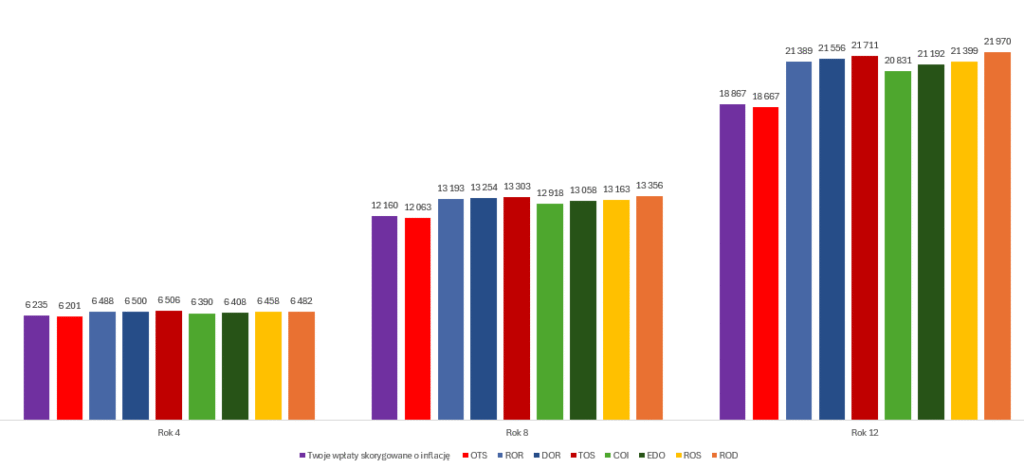

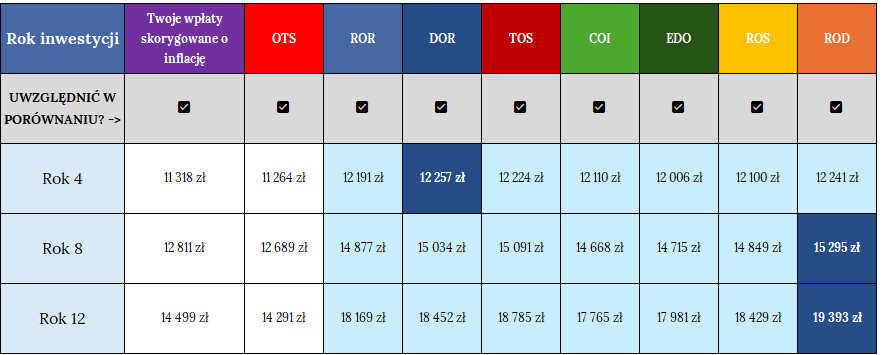

b. Przykładowy scenariusz 2 – takie same wpłaty, ale z siłą IKE

Założenia:

- W każdym scenariuszu przyjmiemy, że przyszłe dane rynkowe będą równe ostatnim historycznym (dla porównywalności). Czy tak będzie? Oczywiście, że nie, dlatego możesz zmienić to sam/a! 🙂

- Pierwsza wpłata: 1000 zł

- Kolejne wpłaty: 100 zł miesięcznie

- IKE Obligacje: Tak

Wyniki:

W krótkim-średnim okresie najbardziej opłacalne okazały się obligacje TOS, z kolei w dłuższych okresach (bez zaskoczeń) dominowały ROD.

W przypadku opakowania inwestycji w IKE – wspomniane wyżej obligacje EDO dałyby wartość o ponad 1000 zł wyższą niż przy jego braku 🙂 Dlatego, jak zwykle – polecamy IKE 😉

c. Przykładowy scenariusz 3 – jednorazowa wpłata 10 000 zł

Założenia:

- W każdym scenariuszu przyjmiemy, że przyszłe dane rynkowe będą równe ostatnim historycznym (dla porównywalności). Czy tak będzie? Oczywiście, że nie, dlatego możesz zmienić to sam/a! 🙂

- Pierwsza wpłata: 10 000 zł

- Kolejne wpłaty: Brak

- IKE Obligacje: Tak

Wyniki:

VI. TU pobierzesz DARMOWY KALKULATOR opłacalności obligacji skarbowych

VII. NIE INWESTUJ ZANIM nie zrobisz tych kilku rzeczy 🧠

Zanim klikniesz „kupuję” i wyruszysz w fascynującą podróż z obligacjami skarbowymi, zatrzymaj się na chwilę i odpowiedz sobie na kilka ważnych pytań. Inwestowanie jest super – ale tylko wtedy, gdy Twoje finanse osobiste stoją na solidnych fundamentach. Co warto zrobić najpierw?

1. Spłać długi konsumenckie – szczególnie te drogie 💳🚫

Zasada jest prosta: jeśli masz na głowie chwilówki, karty kredytowe czy inne pożyczki z oprocentowaniem 15–20%, to inwestowanie w obligacje dające 6–7% po prostu się nie opłaca. W praktyce płacisz więcej za długi, niż możesz zarobić. Najpierw więc ogarnij zobowiązania – zwłaszcza te, które „zjadają” Twój budżet co miesiąc. Inwestowanie ma sens dopiero wtedy, gdy nie żyjesz na kredyt.

2. Zbuduj poduszkę finansową – na czarną godzinę ☂️

To Twoja prywatna tarcza ochronna. Poduszka finansowa to zestaw oszczędności (zwykle 3–6 miesięcznych wydatków), które możesz wykorzystać w razie nieprzewidzianych sytuacji: utraty pracy, nagłych wydatków zdrowotnych, awarii samochodu itp.

Dlaczego to takie ważne? Bo obligacje – choć bezpieczne – nie są natychmiastowo dostępne bez kosztów. W razie pilnej potrzeby możesz stracić część odsetek albo zapłacić opłatę za wcześniejszy wykup. Lepiej mieć wolne środki na koncie – i dopiero nadwyżki pakować w inwestycje.

3. Rozważ nadpłatę kredytu – szczególnie hipotecznego 🏡

Masz kredyt mieszkaniowy? Warto sprawdzić, czy nie opłaca się go nadpłacać. W czasach wysokich stóp procentowych, koszt kredytu może przewyższać zyski z inwestycji. Nadpłacając, zmniejszasz przyszłe odsetki i szybciej odzyskujesz pełną kontrolę nad swoim budżetem. To nie znaczy, że obligacje odpadają – ale warto przemyśleć, co da Ci więcej spokoju i realnego zysku.

4. Zastanów się nad kontami emerytalnymi (IKE/IKZE) ⌛

Inwestując długoterminowo, warto korzystać z dostępnych ulg podatkowych. IKE i IKZE pozwalają oszczędzać bez podatku Belki lub z ulgą w PIT – a obligacje skarbowe świetnie do nich pasują. Możesz połączyć bezpieczeństwo z korzyściami podatkowymi. Win-win!

5. Pobaw się naszym kalkulatorem 🔢🙂

Serio – zanim wybierzesz obligację, skorzystaj z kalkulatora. Sprawdzisz, która seria najbardziej pasuje do Twoich celów, ile zyskasz przy różnych scenariuszach, a nawet porównasz inwestowanie w IKE. To nie tylko pomoc, ale też świetna zabawa dla finansowego geek’a – a przy okazji oszczędzi Ci wielu błędów i rozczarowań.

VIII. Krótkie podsumowanie

🧾 Finansowy Front – ostatnie słowo

Jeśli dotrwałeś do tego momentu, to już wiesz jedno — obligacje skarbowe to nie nudny temat, tylko realna i rozsądna opcja dla każdego, kto chce zabezpieczyć swoje pieniądze przed inflacją, zadbać o przyszłość albo po prostu nie trzymać kasy w przysłowiowej skarpecie 🧦.

Ich największa siła? Bezpieczeństwo. To forma pożyczki udzielanej państwu, a nie prywatnej firmie. Skarb Państwa raczej nie zniknie z dnia na dzień, więc ryzyko utraty kapitału jest bliskie zeru. A w świecie finansów — to już coś!

Druga rzecz, która robi różnicę, to elastyczność. Masz do wyboru krótkoterminowe OTS, miesięcznie wypłacające ROR-y, a także długoterminowe i antyinflacyjne EDO czy COI. Możesz spokojnie dopasować obligację do swoich celów i horyzontu czasowego. A jeśli coś pójdzie nie tak — prawie zawsze możesz je wcześniej wykupić.

Nie zapominajmy też o jednym z najważniejszych atutów: ochronie przed inflacją. Wysokie ceny zjadają nasze oszczędności szybciej niż lody w lipcu 🍦, ale dobrze dobrana obligacja (np. EDO, COI czy ROD) potrafi temu przeciwdziałać i realnie zwiększać wartość Twoich pieniędzy.

To, co widać w danych sprzedażowych, mówi wiele — Polacy coraz chętniej sięgają po obligacje ROR i TOS. Ale to COI, EDO i rodzinne ROS/ROD zasługują na więcej uwagi. Szczególnie te ostatnie, które łączą solidne oprocentowanie z dodatkowymi przywilejami dla rodzin 800+. Szkoda, że wciąż tak mało osób o nich wie — Ty już wiesz i możesz skorzystać 😉

No i nie zapomnij o wisience na torcie — IKE i IKZE. Obligacje w takim opakowaniu to bonus w postaci zwolnienia z podatku Belki (IKE) albo ulgi w PIT (IKZE). Oszczędzanie z obligacjami na przyszłość jeszcze nigdy nie było tak sensowne i… opłacalne.

Na koniec: nie musisz być ekspertem od finansów. Wystarczy, że zrozumiesz, jak działa każda z obligacji i dopasujesz ją do siebie. A jeśli potrzebujesz wsparcia — nasz darmowy kalkulator pomoże Ci przeliczyć wszystko czarno na białym.

Niech Twoje oszczędzanie ma sens, a nie tylko ładny wykres w bankowej aplikacji 📊💸

📌 To dobre miejsce, żeby przypomnieć, że Finansowy Front jest serwisem czysto informacyjno-edukacyjnym przedstawiającym nasze osobiste poglądy, które nie stanowią jakichkolwiek rekomendacji inwestycyjnych czy finansowych, a każdą decyzję podejmuj mając na uwadze własną, specyficzną sytuację życiową i finansową.